Seguro contra risco climático

.jpg)

| Parte da série sobre |

| Financiamento climático |

|---|

|

O seguro contra risco climático é um programa de seguro concebido para atenuar os riscos financeiros associados às alterações climáticas, uma medida de adaptação às mudanças climáticas, especialmente aos fenômenos do clima extremo,[2][3][4] para melhorar a resiliência climática das comunidades pobres e em desenvolvimento.[5][6][7] Este tipo de seguro fornece liquidez pós-desastre para medidas de alívio e reconstrução, além de preparar para medidas futuras a fim de reduzir a vulnerabilidade às mudanças climáticas, sendo considerado uma importante medida de adaptação às mudanças climáticas.

Segundo críticos, o seguro contra risco climático coloca a maior parte do fardo econômico sobre as comunidades responsáveis pela menor quantidade de emissões de carbono.[6] Para os países de baixo rendimento, este tipo de seguro pode ser dispendioso, devido aos elevados custos iniciais e aos requisitos de infraestrutura para a coleta de dados.[8] Acredita-se que prêmios para moradores de áreas de risco (com ameaças climáticas crescentes) desencorajariam o estabelecimento de moradias nessas áreas.[2]

Porém, estes programas também são oportunos e financeiramente inadequados, o que pode constituir uma incerteza para o orçamento nacional.[8] Um problema considerável a nível micro é que os desastres climáticos geralmente afetam regiões ou comunidades inteiras ao mesmo tempo, resultando em um grande número de sinistros simultaneamente.[9] Sendo assim necessário vendê-los em escala muito grande e diversificada.[9] No entanto, um seguro contra risco climático bem desenvolvido pode funcionar como rede de segurança aos países além de melhorar a resiliência.[7][10]

A comunidade internacional investiu no desenvolvimento de maior apoio para este tipo de seguro através da Parceria Global InsuResilience (InsuResilience Global Partnership, em inglês ) lançada na COP23.[6] Esse grupo apoia programas como o Climate Risk Adaptation and Insurance in the Caribbean (CRAIC) e a Munich Climate Insurance Initiative.[6] A ACT-Alliance publicou em 2020 um guia para um modelo equitativo e orientado para a justiça climática para o seguro contra riscos climáticos.[11]

Histórico

Embora o termo "seguro climático" seja contemporâneo, suas raízes estão profundamente fincadas na longa história do setor de seguros em responder a catástrofes e gerenciar riscos sistêmicos. Desde o século XIX, o setor segurador tem sido um ator central na resposta a desastres de grande escala. Nos Estados Unidos, por exemplo, incêndios devastadores em cidades em rápida industrialização, como os de Chicago (1871) e Boston (1872), e o terremoto e incêndio de São Francisco em 1906, levaram a indústria a uma crise de lucratividade, forçando uma mudança de uma abordagem puramente reativa para uma mais proativa. Em resposta, as seguradoras começaram a investir em pesquisa de risco, a defender reformas em códigos de construção e a financiar laboratórios para criar padrões de segurança, percebendo que a redução do risco era fundamental para a sua própria viabilidade.[12]

Paralelamente, no setor agrícola, surgiram as primeiras formas de seguro para proteger os agricultores contra perigos climáticos. Na Espanha, por exemplo, as origens do seguro agrário remontam a 1919, com a criação da Mutualidade Nacional do Seguro Agropecuário para cobrir riscos como granizo e incêndio.[13] Na França, a Lei de 1982 sobre a indenização de vítimas de catástrofes naturais estabeleceu um sistema inovador (conhecido como CAT/NAT), que estendeu compulsoriamente a cobertura de desastres naturais a apólices de seguro de propriedade existentes, com o apoio de uma resseguradora estatal para garantir a viabilidade do mercado.[14]

O ponto de inflexão que deu origem ao seguro climático moderno foi o reconhecimento científico e político, a partir do final do século XX, de que as mudanças climáticas estavam alterando fundamentalmente a frequência e a intensidade dos eventos climáticos extremos.[15] As seguradoras perceberam que os modelos de risco tradicionais, baseados em dados históricos, já não eram suficientes para prever os impactos futuros. Essa "quebra de série temporal" exigiu inovação.[16] A resposta veio na forma do seguro paramétrico (ou de índice), uma abordagem que não paga com base na perda real, mas sim quando um gatilho objetivo e mensurável, como a velocidade do vento ou o volume de chuva, é atingido. Essa inovação permitiu pagamentos muito mais rápidos e transparentes, tornando o seguro viável para governos e populações em países em desenvolvimento, onde a avaliação de perdas tradicional seria lenta e cara.[17] A formalização do seguro climático como uma ferramenta de adaptação ganhou força no cenário político internacional com a entrada em vigor da Convenção-Quadro das Nações Unidas sobre a Mudança do Clima (UNFCCC) em 1994.[18]

Fundamentos

O objetivo primordial do seguro contra risco climático é proteger pessoas, empresas, instituições e governos dos efeitos adversos de eventos climáticos extremos, como secas, inundações e ciclones tropicais. Ele funciona como uma ferramenta financeira que diversifica e suaviza os riscos entre muitas partes interessadas e ao longo do tempo, distribuindo o fardo financeiro antes mesmo que um dano potencial ocorra. Ao fornecer financiamento rápido e confiável para cobrir parte das perdas econômicas, o seguro climático permite uma assistência emergencial e uma reconstrução mais ágeis, o que é crucial para salvar vidas, proteger meios de subsistência e ativos, e salvaguardar os ganhos de desenvolvimento duramente conquistados. Esta capacidade de resposta rápida é uma alternativa superior às opções de financiamento pós-desastre tradicionalmente utilizadas, como ajuda humanitária, empréstimos de emergência e assistência familiar, que são frequentemente lentas e insuficientes.[19] A urgência desta proteção é sublinhada pelo fato de que, a cada ano, desastres naturais empurram cerca de 26 milhões de pessoas para a pobreza, um ciclo que o seguro climático tem o potencial de interromper.[20]

Para que o seguro contra risco climático seja verdadeiramente eficaz, especialmente para as populações mais pobres e vulneráveis, ele deve ser concebido e implementado com base em princípios que coloquem as pessoas no centro da solução.[21] Reconhecendo que os impactos climáticos não são distribuídos de forma equitativa, a Iniciativa de Seguro Climático de Munique (MCII - Munich Climate Insurance Initiative) formulou sete princípios, que servem como um guia para garantir que os esquemas de seguro sejam projetados de forma a não causar danos e a beneficiar diretamente aqueles que são mais vulneráveis aos choques climáticos.[22] A Parceria Global InsuResilience, uma das principais plataformas globais para o tema, adota esta filosofia, defendendo que o apoio financeiro para prêmios de seguro deve estar atrelado a um objetivo de desenvolvimento claro e ser direcionado para alcançar os mais necessitados.[23] Além disso, há um apelo crescente para a adoção de uma abordagem baseada em direitos humanos na concepção de seguros climáticos, garantindo que os instrumentos sejam eficazes, eficientes e contribuam para a gestão de riscos de uma forma que beneficie as comunidades mais vulneráveis e promova a dignidade humana.[22]

Os benefícios do seguro contra risco climático transcendem a simples compensação financeira e podem ser categorizados em três dimensões interligadas: protetora, promotora e transformadora. O benefício protetor é o mais imediato, fornecendo pagamentos rápidos que protegem as pessoas vulneráveis de caírem em armadilhas de pobreza após um desastre. Em vez de recorrer a estratégias de sobrevivência negativas, como vender ativos produtivos ou reduzir refeições, as famílias podem usar os fundos do seguro para se recuperar. Um estudo de caso no Quênia durante a seca de 2011 revelou que as famílias de pastores com seguro de gado eram 36% menos propensas a vender seus animais em desespero e 25% menos propensas a reduzir refeições como estratégia de enfrentamento.[21]

O benefício promotor reside na segurança que o seguro proporciona, permitindo que as pessoas assumam riscos mais inteligentes e invistam em atividades de maior retorno para aumentar sua produtividade. Pessoas que vivem na pobreza tendem a optar por atividades de baixo risco e, consequentemente, de baixo retorno. O seguro funciona como uma rede de segurança que lhes dá a confiança necessária para investir em sementes de maior rendimento ou em novas tecnologias agrícolas. Em Ruanda, por exemplo, participantes de um programa de microsseguro climático obtiveram uma renda 16% maior e investiram 19% mais em suas fazendas do que seus vizinhos sem seguro.[21]

Finalmente, o benefício transformador manifesta-se na forma como o seguro pode alterar fundamentalmente a maneira como os riscos são gerenciados. Ele exige a implementação de processos e sistemas para uma avaliação de risco baseada em dados, o que aumenta a conscientização sobre os riscos de perdas e danos. Além disso, promove uma abordagem planejada e contratual em vez de uma resposta a crises ad-hoc.[21] Crucialmente, o seguro climático pode incentivar a redução de riscos e a adaptação, pois os prêmios podem ser reduzidos para aqueles que adotam medidas preventivas, como o plantio de árvores ou o uso de sementes resistentes à seca.[19]

Mecanismos de transferência de risco

Seguro paramétrico vs. seguro de indenização tradicional

A distinção mais fundamental no campo do seguro de desastres é entre os modelos de indenização tradicional e o paramétrico (ou de índice). O seguro de indenização tradicional é o formato mais familiar, no qual o pagamento compensa o segurado pela perda exata sofrida, após uma avaliação detalhada dos danos por um perito. Este processo, embora preciso, pode ser extremamente lento e caro, com os pagamentos demorando meses para serem liberados, um atraso que pode ser devastador no rescaldo de uma catástrofe.[24]

Em contraste, o seguro paramétrico opera de forma diferente.[25] Em vez de pagar com base na perda real, ele efetua um pagamento pré-acordado quando um "gatilho" (trigger) objetivo e mensurável é atingido. Esses gatilhos são parâmetros independentes e verificáveis, como a velocidade do vento de um furacão excedendo um certo limite, a magnitude de um terremoto em uma escala específica, ou um déficit de chuvas abaixo de um nível pré-definido em uma determinada área.[21] Como o pagamento não depende de uma avaliação de danos no local, ele pode ser processado de forma extremamente rápida, muitas vezes em questão de dias, fornecendo a liquidez crítica necessária para a resposta imediata a desastres.[24]

A principal vantagem do seguro paramétrico é, portanto, a sua velocidade, transparência e custos de transação mais baixos. No entanto, sua principal desvantagem é o risco de base (basis risk).[24] Este risco refere-se à possibilidade de uma incompatibilidade entre o pagamento do seguro e a perda real sofrida pelo segurado.[26] Pode ocorrer um risco de base negativo, no qual um segurado sofre perdas significativas, mas o gatilho paramétrico não é ativado, resultando em nenhum pagamento. Alternativamente, pode haver um risco de base positivo, onde o pagamento excede as perdas reais.[27] A gestão eficaz do risco de base é, portanto, o maior desafio técnico na concepção de produtos de seguro paramétrico.[26]

Títulos de catástrofe (cat bonds)

Os títulos de catástrofe, ou cat bonds, são uma forma sofisticada de seguro que transfere o risco de eventos catastróficos de um emissor (geralmente uma seguradora, resseguradora ou um governo) diretamente para os investidores nos mercados de capitais globais.[28] O mecanismo funciona da seguinte forma: o emissor emite um título que é comprado por investidores.[29] Se um evento catastrófico específico, definido no contrato do título (por exemplo, um furacão de categoria 5 atingindo uma determinada região), ocorrer durante a vigência do título, o emissor tem o direito de usar o principal investido para cobrir suas perdas, e os investidores perdem parte ou todo o seu capital.[29] Em troca de assumir esse risco, os investidores recebem pagamentos de juros (cupom) significativamente mais altos do que os de títulos de dívida tradicionais de risco semelhante.[29] A principal atração para os investidores é que o risco de um desastre natural é, em grande parte, não correlacionado com os ciclos econômicos e os movimentos dos mercados financeiros, oferecendo um benefício de diversificação para seus portfólios.[29] Para os emissores, os cat bonds representam uma forma de acessar uma vasta fonte de capital para cobrir perdas de eventos de alta severidade e baixa frequência, fortalecendo a resiliência fiscal e a capacidade de adaptação.[30]

Pools de risco soberano

Os pools de risco soberano são iniciativas colaborativas nas quais um grupo de países se une para agrupar seus riscos de desastres e acessar os mercados de seguro e resseguro de forma coletiva. Ao criar um portfólio diversificado de riscos de diferentes países e regiões geográficas, o risco geral do pool é menor do que a soma dos riscos individuais de cada país. Esta diversificação, juntamente com a economia de escala obtida ao negociar com resseguradoras como um único bloco grande, permite que os países membros obtenham cobertura de seguro a prêmios mais acessíveis do que conseguiriam individualmente. Além da eficiência de custos, os pools de risco soberano fortalecem a capacidade técnica regional, compartilham custos operacionais e promovem uma cultura de gestão de risco proativa.[31] Os exemplos mais proeminentes e bem-sucedidos deste modelo são o Caribbean Catastrophe Risk Insurance Facility (CCRIF) no Caribe e América Central, a African Risk Capacity (ARC) na África, e a Pacific Catastrophe Risk Insurance Company (PCRIC) no Pacífico.[32]

Desafios

Risco de Base (basis risk)

O desafio técnico mais proeminente, especialmente para o seguro paramétrico, é o risco de base (basis risk).[24] Este risco fundamental surge da possibilidade de que o pagamento acionado pelo índice paramétrico não corresponda com precisão às perdas reais sofridas pelo segurado.[26] O risco de base pode se manifestar de duas formas principais: o risco de base negativo, que ocorre quando um segurado sofre perdas, mas o índice não atinge o limiar do gatilho, resultando em um pagamento insuficiente ou nulo; e o risco de base positivo, onde o pagamento excede as perdas reais.[27] O risco de base negativo é particularmente problemático, pois pode minar a confiança dos segurados no produto e deixá-los desprotegidos quando mais precisam, erodindo a credibilidade do mecanismo.[33] A gestão e a redução do risco de base são, portanto, uma prioridade. As estratégias para mitigá-lo incluem o desenvolvimento de modelos de catástrofe mais sofisticados que correlacionem melhor os índices com as perdas no terreno, o uso de dados de alta resolução (como os de sensoriamento remoto), a combinação de seguros paramétricos com outros instrumentos financeiros (como fundos de contingência) e, crucialmente, uma comunicação transparente e clara com os segurados sobre os termos e limitações da apólice.[26]

Acessibilidade e sustentabilidade financeira

A viabilidade financeira dos esquemas de seguro climático é um desafio constante.[34] Os programas podem ser caros para estabelecer e manter, especialmente em países de baixa renda, devido aos altos custos iniciais, à necessidade de infraestrutura de dados robusta e aos próprios prêmios de seguro. A acessibilidade dos prêmios é uma das maiores barreiras para a adoção em massa, tanto para governos quanto para indivíduos.[35] Para enfrentar isso, o conceito de "Apoio Inteligente a Prêmios e Capital" (Smart Premium and Capital Support) foi desenvolvido, estabelecendo princípios para garantir que os subsídios sejam bem direcionados, transparentes, limitados no tempo e não distorçam os sinais de preço que incentivam a redução de risco.[23] A sustentabilidade de longo prazo dos esquemas, especialmente quando o financiamento de doadores termina, continua a ser uma preocupação central, exigindo o desenvolvimento de mercados de seguros locais robustos e a integração do financiamento de risco nos orçamentos nacionais.[35]

Justiça climática

.jpg)

O seguro contra risco climático também enfrenta críticas sob a ótica da justiça climática. O princípio fundamental do seguro é a mutualidade, onde os custos (prêmios) são cobertos pelos membros do pool de risco.[36] Os críticos argumentam que, neste modelo, o fardo econômico de pagar pelos impactos climáticos recai sobre as comunidades e nações que menos contribuíram historicamente para as emissões de gases de efeito estufa que causam a crise. Esta situação levanta profundas questões de equidade. A menos que os prêmios sejam significativamente subsidiados por terceiros, como os países desenvolvidos, que têm uma responsabilidade histórica maior, o seguro climático corre o risco de perpetuar, em vez de corrigir, as injustiças climáticas globais.[36]

Inovações tecnológicas

A tecnologia oferece caminhos promissores para superar alguns desses desafios. O sensoriamento remoto, utilizando dados de satélite, está revolucionando o seguro agrícola paramétrico. Índices de vegetação, como o NDVI (Normalized Difference Vegetation Index), podem monitorar a saúde das plantações em tempo real e em grandes áreas, fornecendo gatilhos mais precisos para secas e outras tensões agrícolas, o que ajuda a reduzir o risco de base.[37] A tecnologia blockchain e os contratos inteligentes (smart contracts) têm o potencial de aumentar radicalmente a transparência, a confiança e a eficiência.[38] Um contrato inteligente pode ser programado para executar pagamentos automaticamente e instantaneamente assim que uma fonte de dados confiável confirmar que um gatilho paramétrico foi atingido, eliminando atrasos, reduzindo custos administrativos e minimizando o potencial para disputas.[39]

Iniciativas

Global InsuResilience

Lançada na COP23 em 2017, a Parceria Global InsuResilience (InsuResilience Global Partnership) é uma colaboração proeminente que une países do G20+ e do V20 (o grupo dos Vinte Vulneráveis).[40] Sua "Visão 2025" estabeleceu a meta ambiciosa de fortalecer a resiliência de países em desenvolvimento e proteger 500 milhões de pessoas pobres e vulneráveis contra choques climáticos até 2025. A parceria funciona como um catalisador, promovendo o desenvolvimento de estratégias abrangentes de financiamento de risco de desastres e soluções sensíveis ao gênero e focadas nos pobres.[41] Até o final de 2022, os esforços coletivos da parceria resultaram na proteção financeira de 190 milhões de pessoas por meio de 29 programas ativos, que englobam 475 projetos em 123 países.[42] Em 2022, a iniciativa evoluiu para o "Escudo Global contra Riscos Climáticos" (Global Shield against Climate Risks), um esforço conjunto do V20 e do G7 que continua e expande o trabalho da parceria, com o objetivo de tornar a proteção financeira mais sistemática, coerente e sustentada.[43]

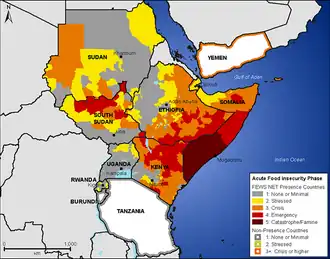

African Risk Capacity (ARC)

A African Risk Capacity (ARC) é uma agência especializada da União Africana, criada para ajudar os estados membros a melhorar seu planejamento, preparação e resposta a eventos climáticos extremos.[44] A ARC oferece seguro paramétrico soberano, principalmente contra a seca, utilizando uma sofisticada ferramenta de modelagem de risco chamada Africa RiskView. Esta ferramenta usa dados de satélite e outras informações para estimar o número de pessoas afetadas por um déficit de chuvas e os custos de resposta associados, acionando pagamentos rápidos quando os limiares pré-definidos são ultrapassados.[45] Em 2023, ao comemorar seu 10º aniversário, a ARC havia pago mais de 170 milhões de dólares em sinistros desde sua criação e, naquele ano, protegia 26,4 milhões de pessoas em todo o continente. A instituição está expandindo sua oferta de produtos para incluir outros perigos, como inundações e ciclones tropicais.[46]

Caribbean Catastrophe Risk Insurance Facility (CCRIF SPC)

O CCRIF SPC (anteriormente Caribbean Catastrophe Risk Insurance Facility) é o primeiro pool de risco soberano multinacional do mundo, um verdadeiro pioneiro no campo. Lançado em 2007, o CCRIF utiliza seguro paramétrico para fornecer liquidez rápida e de curto prazo a governos do Caribe e, desde 2015, da América Central, após a ocorrência de furacões, terremotos ou eventos de excesso de chuva.[47] Ao agrupar os riscos de múltiplos países, o CCRIF permite que seus membros acessem cobertura de seguro a um custo significativamente menor do que se o fizessem individualmente. Desde a sua criação, o CCRIF realizou 54 pagamentos a 16 de seus países membros, totalizando 245 milhões de dólares, com os fundos sendo desembolsados dentro de 14 dias após o evento. Estima-se que esses pagamentos rápidos tenham beneficiado diretamente mais de 3,5 milhões de pessoas, financiando desde a reparação de infraestrutura crítica até a provisão de alimentos e abrigo para as populações afetadas.[48]

Mundo lusófono

.jpg)

O Brasil enfrenta uma crescente vulnerabilidade a eventos climáticos extremos, com projeções indicando um aumento na frequência de desastres que, nas últimas duas décadas, já afetaram quase metade da população. Os mecanismos setoriais de seguro de risco climático existentes no país, especialmente no setor agrícola, já se encontram sobrecarregados e operando além de sua capacidade nominal.[49] Em resposta a essa crescente ameaça, surgem novas iniciativas. Recentemente, foi assinado um protocolo de intenções entre o Ministério de Portos e Aeroportos e a Confederação Nacional das Seguradoras (CNseg) para o desenvolvimento de um seguro de risco climático focado na proteção da infraestrutura portuária e aeroportuária do país. O objetivo é criar uma proteção financeira contra eventos como enchentes, tempestades intensas e secas severas, que podem interromper operações logísticas vitais, como visto com a paralisação do Aeroporto Salgado Filho durante as enchentes no Rio Grande do Sul em 2024.[50] Esta iniciativa reflete uma fase nascente de aplicação do seguro climático, focada em proteger os motores econômicos e a infraestrutura estratégica de uma grande economia. Paralelamente, no setor agrícola, o seguro paramétrico é cada vez mais visto como o futuro, devido à sua flexibilidade e capacidade de se adaptar às necessidades específicas de diferentes culturas e regiões.[51]

Portugal, como outras nações do sul da Europa, está particularmente exposto aos impactos das mudanças climáticas, incluindo incêndios florestais, secas e precipitação intensa. Nos últimos 17 anos, o país sofreu 20 eventos climáticos extremos que resultaram em custos de aproximadamente 800 milhões de euros para as seguradoras. Apesar da existência de um mercado de seguros maduro, o país enfrenta uma enorme "lacuna de proteção" (protection gap), com estimativas indicando que mais de 90% das perdas econômicas totais causadas por catástrofes naturais não estão cobertas por seguros.[52] A Associação Portuguesa de Seguradores (APS) tem sido uma voz ativa na defesa de uma abordagem mais robusta para a gestão desses riscos.[53] A APS propôs a criação de um sistema integrado de gestão de riscos catastróficos e defende a obrigatoriedade da cobertura contra sismos nos seguros de habitação para mutualizar o risco e tornar os prêmios mais acessíveis.[54] A associação está também a desenvolver uma cartografia detalhada do risco de inundações em cenários de alterações climáticas para ajudar o setor a preparar-se para um aumento esperado de sinistros.[52]

Moçambique é um dos países africanos mais vulneráveis às mudanças climáticas, enfrentando riscos severos e recorrentes de ciclones, inundações e secas que ameaçam a vida e os meios de subsistência de milhões de pessoas.[55] O país é um exemplo de implementação ativa do seguro paramétrico, frequentemente com o apoio de parceiros internacionais, com foco na segurança alimentar e na proteção das populações rurais.[56] Moçambique é membro da African Risk Capacity (ARC) e tem utilizado este mecanismo para obter proteção financeira. Recentemente, após uma seca severa associada ao fenômeno El Niño, a ARC ativou a apólice de seguro paramétrico de Moçambique, resultando em um pagamento de 1,8 milhão de dólares para assistir cerca de 18 mil famílias rurais afetadas.[57] Além da proteção soberana, o setor privado também está a inovar. Seguradoras como a Hollard Moçambique oferecem produtos de seguro paramétrico para pequenos agricultores, muitas vezes em parceria com empresas de sementes, que combinam a venda de insumos agrícolas com a oferta de cobertura de seguro, ajudando a proteger os investimentos dos agricultores contra o fracasso das colheitas devido a condições climáticas adversas.[58]

Angola representa um mercado em fase inicial, mas com um potencial significativo para o desenvolvimento do seguro agrícola e climático.[59] O setor agrícola é um contribuinte importante para a economia do país, respondendo por 10% do Produto Interno Bruto (PIB) e empregando milhões de jovens. No entanto, os pequenos agricultores são particularmente vulneráveis às mudanças nas condições climáticas e a eventos catastróficos, e até recentemente, não existiam produtos de seguro especificamente desenhados para protegê-los. Para enfrentar esta lacuna, foi estabelecida uma parceria estratégica entre o governo angolano, através da Agência Angolana de Regulação e Supervisão de Seguros (ARSEG), e a Corporação Financeira Internacional (IFC, na sigla em inglês), membro do Grupo Banco Mundial. O acordo visa impulsionar o acesso a produtos de seguro agrícola, com um foco especial na proteção de pequenos agricultores e empresas contra danos às colheitas causados pelas mudanças climáticas. As atividades planejadas incluem ajudar as seguradoras locais a desenvolver um mercado robusto, criar produtos que atendam às necessidades específicas dos agricultores, utilizar dados de satélite para identificar os principais riscos e avaliar a demanda, e implementar um programa de educação financeira para sensibilizar os agricultores sobre os benefícios do seguro.[60]

Referências

- ↑ Morton, D. C.; Le Page, Y.; DeFries, R.; Collatz, G. J.; Hurtt, G. C. (5 de junho de 2013). «Understorey fire frequency and the fate of burned forests in southern Amazonia». Philosophical Transactions of the Royal Society B: Biological Sciences (em inglês) (1619). 20120163 páginas. ISSN 0962-8436. PMC 3638429

. PMID 23610169. doi:10.1098/rstb.2012.0163. Consultado em 26 de setembro de 2025

. PMID 23610169. doi:10.1098/rstb.2012.0163. Consultado em 26 de setembro de 2025

- ↑ a b «7 things you need to know about climate risk insurance - Institute for Environment and Human Security». ehs.unu.edu (em inglês). Consultado em 8 de novembro de 2020

- ↑ Kousky, Carolyn (5 de outubro de 2019). «The Role of Natural Disaster Insurance in Recovery and Risk Reduction». Annual Review of Resource Economics (em inglês). 11 (1): 399–418. ISSN 1941-1340. doi:10.1146/annurev-resource-100518-094028

- ↑ Hermann, Alexandra; Koferl, Peter; Mairhofer, Jan Phillip (setembro de 2016). Climate Risk Insurance: New Approaches and Schemes (PDF). [S.l.]: Allianz

- ↑ Making climate risk insurance work for the most vulnerable: Seven guiding principles (PDF) (Relatório) (em inglês). Munich Climate Insurance Initiative (MCII). 2016

- ↑ a b c d Welle (www.dw.com), Deutsche. «Climate risk: Insuring against the inevitable | DW | 07.12.2018». DW.COM (em inglês). Consultado em 8 de novembro de 2020

- ↑ a b Surminski, Swenja; Bouwer, Laurens M.; Linnerooth-Bayer, Joanne (abril de 2016). «How insurance can support climate resilience». Nature Climate Change (em inglês). 6 (4): 333–334. Bibcode:2016NatCC...6..333S. ISSN 1758-6798. doi:10.1038/nclimate2979

- ↑ a b Warner, Koko. Innovative Insurance Solutions for Climate Change How to integrate climate risk insurance into a comprehensive climate risk management approach (em inglês). [S.l.: s.n.] OCLC 950715797

- ↑ a b Hermann, Alexandra (setembro de 2016). «Climate Risk Insurance: New Approaches and Schemes» (PDF). Arquivado do original (PDF) em 13 de novembro de 2020

- ↑ Kreft, Soenke (novembro de 2017). «Climate Risk Insurance for Resilience: Assessing Countries' Implementation Plans» (PDF) (em inglês). Arquivado do original (PDF) em 20 de dezembro de 2019

- ↑ «Climate Risk Insurance and Risk Financing in the Context of Climate Justice - A Manual for Development and Humanitarian Aid Practitioners - World». ReliefWeb (em inglês). 6 de novembro de 2020. Consultado em 8 de novembro de 2020

- ↑ «Insurance for Physical Climate Risk Management: Lessons from History». Carnegie Endowment for International Peace (em inglês). Consultado em 23 de setembro de 2025

- ↑ «Historia del seguro agrario». UPA (em espanhol). Consultado em 23 de setembro de 2025

- ↑ Damacena, Fernanda. «Seguro e eventos extremos Limites e possibilidades» (PDF). Senado

- ↑ Climate risk and insurance: the case for resilience - PwC, acessado em 21 de setembro de 2025, https://www.pwc.com/us/en/industries/financial-services/library/climate-risk-and-insurance.html

- ↑ Mudança climática impõe novo paradigma à indústria de seguros, alerta presidente da CNseg, acessado em 21 de setembro de 2025, https://casadoseguro.org.br/en/mudanca-climatica-impoe-novo-paradigma-a-industria-de-seguros-alerta-presidente-da-cnseg/

- ↑ «What is parametric insurance and how is it building climate resilience?». The World Economic Forum (em inglês)

- ↑ «Qué es la Convención Marco de las Naciones Unidas sobre el Cambio Climático». unfccc.int (em espanhol). Consultado em 23 de setembro de 2025

- ↑ a b «Understanding climate risk insurance» (PDF). InsuResilience Global (em inglês). Consultado em 21 de setembro de 2025

- ↑ «Climate Insurance». World Bank (em inglês). Consultado em 23 de setembro de 2025

- ↑ a b c d e «Ensuring Climate Risk Insurance Works for the Poor» (PDF) (em inglês). Outubro de 2016

- ↑ a b «A Human Rights-based Approach to Climate Risk Insurance». InsuResilience Global Partnership (em inglês). Consultado em 26 de setembro de 2025

- ↑ a b Stadmueller, Daniel (1 de novembro de 2021). «Enhancing affordability and sustainability of climate risk insurance through smart financing». Global Resilience Partnership (em inglês). Consultado em 26 de setembro de 2025

- ↑ a b c d «Parametric Insurance for Disasters» (PDF). Wharton University of Pennsylvania (em inglês)

- ↑ «Disaster Risk Finance Instruments: Parametric Insurance for Disaster Response | Financial Protection Forum». www.financialprotectionforum.org. Consultado em 26 de setembro de 2025

- ↑ a b c d Martinez-Diaz, Leonardo; Sidner, Lauren; Sengupta, Rohini (28 de outubro de 2020). «Importing a Good Idea to the U.S.: Parametric Insurance and Climate-Related Risks» (em inglês). Consultado em 26 de setembro de 2025

- ↑ a b «Parametric insurance: An untapped solution for public entities». www.milliman.com (em inglês). Consultado em 26 de setembro de 2025

- ↑ Gradilone, Jasmine Olga e Cláudio (28 de março de 2025). «Catástrofes Climáticas Agora São Ativos na Bolsa de Valores. Conheça os 'Cat Bonds'». Forbes Brasil. Consultado em 26 de setembro de 2025

- ↑ a b c d «Explainer: How catastrophe bonds help manage the risk of climate change». World Economic Forum (em inglês). Consultado em 26 de setembro de 2025. Cópia arquivada em 27 de abril de 2025

- ↑ «Sovereign Climate Debt Instruments: An Overview of the Green and Catastrophe Bond Markets» (PDF). IMF STAFF CLIMATE NOTE 2022/004 (em inglês)

- ↑ «SOVEREIGN CATASTROPHE RISK POOLS A Brief for Policy Makers1» (PDF). World Bank Group (em inglês)

- ↑ «REGIONAL RISK POOLS – GSSP» (em inglês). Consultado em 26 de setembro de 2025

- ↑ «A Statistical, Machine Learning Framework for Parametric Risk Transfer» (PDF) (em inglês). The Disaster Risk Financing Challenge Fund

- ↑ «How Can We Effectively Integrate Climate Change Adaptation Plans into Local Development Initiatives? → Question». Sustainability Directory (em inglês). Consultado em 26 de setembro de 2025

- ↑ a b «4 Critical Dimensions for Designing and Implementing Premium Support for Climate Risk Insurance». United Nations University (em inglês). 4 de dezembro de 2025. Consultado em 26 de setembro de 2025

- ↑ a b «Climate Risk Insurance and Risk Financing in the Context of Climate Justice» (PDF) (em inglês). actalliance. 2020

- ↑ «The value of parametric insurance in the event of climate disasters – Actuaries in government» (em inglês). 9 de outubro de 2024. Consultado em 26 de setembro de 2025

- ↑ «Future of Blockchain in Insurance Industry». Rain Infotech (em inglês). Consultado em 26 de setembro de 2025

- ↑ «Parametric Insurance in Travel: Game Changer or Passing Fad?». AltexSoft (em inglês). Consultado em 26 de setembro de 2025

- ↑ «About the IGP». InsuResilience Global Partnership (em inglês). Consultado em 26 de setembro de 2025

- ↑ «2024 ISF Annual report» (PDF) (em inglês)

- ↑ «News/Blog Archive». InsuResilience Global Partnership (em inglês). 12 de abril de 2024. Consultado em 26 de setembro de 2025

- ↑ «InsuResilience Global Partnership (IGP)». Global Climate Action UNFCCC (em inglês). Consultado em 26 de setembro de 2025

- ↑ «How ARC Works | African Risk Capacity Group». www.arc.int. Consultado em 26 de setembro de 2025

- ↑ «Africa RiskView | African Risk Capacity Group». www.arc.int. Consultado em 26 de setembro de 2025

- ↑ «ARC Ltd. releases 2023 Annual Report – African Risk Capacity Ltd» (em inglês). Consultado em 26 de setembro de 2025

- ↑ «Joint Media Release: Sovereign Risk Pool Summit 2023». Centre for Disaster Protection (em inglês). Consultado em 26 de setembro de 2025

- ↑ «Risk insurance builds climate and disaster resilience in Central America and the Caribbean». World Bank (em inglês). Consultado em 26 de setembro de 2025

- ↑ «RETOMANDO O CAMINHO PARA A INCLUSÃO, O CRESCIMENTO E A SUSTENTABILIDADE» (PDF). Grupo Banco Mundial. 2016

- ↑ «Ministério assina protocolo para criação de seguro de riscos climáticos | Radar». VEJA. Consultado em 26 de setembro de 2025

- ↑ «Seguro Rural: Ferramenta essencial diante de crise climática». Monitor Mercantil. 18 de maio de 2023. Consultado em 26 de setembro de 2025

- ↑ a b Aguiar, Carla (15 de abril de 2024). «Portugal já sofreu 20 eventos climáticos extremos que custaram 800 milhões às seguradoras». Diário de Notícias (em inglês). Consultado em 26 de setembro de 2025

- ↑ «Encontro de Resseguros 2024 – Uma reflexão sobre a desproteção da sociedade perante as novas dinâmicas sociais, as tendências demográficas, a imprevisibilidade das alterações climáticas e a emergência da inteligência artificial – Seguros & Cidadania». Consultado em 26 de setembro de 2025

- ↑ «APS quer seguro sísmico de habitações obrigatório». ECO. 23 de março de 2025. Consultado em 26 de setembro de 2025

- ↑ «Climate Change and Gender Action Plan for the Republic of Mozambique» (PDF). The Global Gender Office of the International Union for Conservation of Nature (IUCN GGO) (em inglês)

- ↑ Pierro, Rachele; Desai, Bina (26 de janeiro de 2009). «Climate Insurance for the Poor: Challenges for Targeting and Participation». IDS Bulletin (em inglês) (4): 123–129. doi:10.1111/j.1759-5436.2008.tb00485.x. Consultado em 26 de setembro de 2025

- ↑ «Moçambique recebe 1,5 milhões de euros para mitigar efeitos do El Niño junto de 18 mil pessoas». Observador. Consultado em 26 de setembro de 2025

- ↑ Mangana, Ana (21 de abril de 2025). «CEO Talks: Hollard Reforça Liderança em Moçambique Com Aquisição da Global Alliance». Diário Económico. Consultado em 26 de setembro de 2025

- ↑ «Angola Insurance Outlook» (PDF) (em inglês). Janeiro de 2024

- ↑ «IFC e ARSEG Assinam Acordo de Parceria para Impulsionar Seguros Agrícolas». IFC. Consultado em 26 de setembro de 2025