Troca de dívida por natureza

| Parte da série sobre |

| Financiamento climático |

|---|

|

A troca de dívida por natureza, ou troca de dívida por ação climática, é um mecanismo de financiamento climático que transfere uma parte da dívida externa de um país para ser aplicada na preservação de um espaço natural crítico ou em ação climática,[1][2] buscando melhorar a qualidade ambiental e reduzir o ônus da dívida.[3] Este mecanismo consiste na compra da dívida externa de um país, que é convertida em moeda nacional para ser utilizada no financiamento de projetos de conservação ambiental.[4]

Organizações como a Conservation International, The Nature Conservancy e o World Wildlife Fund participam de trocas internacionais de dívida por natureza desde o final da década de 1980.[3] A primeira troca ocorreu na Bolívia em 1987, que estabeleceu três áreas de conservação próximas à Estação Biológica do Beni.[3][5][6]

Entre 1980 e 2009, ocorreram ao menos 128 trocas de dívida por serviços sociais, incluindo trocas de dívida por natureza.[2] Em maio de 2023, 140 trocas haviam sido registradas no mundo todo.[7] De 1987 a 2015, o valor total de trocas no mundo todo foi de US$ 2,6 bilhões.[8]

Características

O funcionamento inicial da troca optou por um esquema inspirado na conversão de dívida em capital. Neste modelo os agentes do setor privado adquiriam dívida externa com desconto nos mercados secundários e trocavam-na por investimentos em moeda local para financiar projetos dentro do país endividado.[9]

A finalidade deste tipo de troca diferencia-se da conversão de dívida em capital, pois o objetivo principal não é a obtenção de ganhos para investidores, mas sim a geração de recursos dedicados exclusivamente às atividades de conservação ambiental.[9]

História

A troca de dívida por natureza estabeleceu-se como um mecanismo em 1984, impulsionado pelo Fundo Mundial para a Natureza (do inglês World Wide Fund for Nature, WWF), que procurava converter parte da dívida externa dos países em desenvolvimento em fundos destinados a iniciativas de conservação ambiental. Sua criação se fundamentou na relação entre dois desafios globais: a alta concentração de biodiversidade nestes países, e as severas pressões econômicas derivadas da dívida externa.[10]

O primeiro acordo de troca de dívida por natureza ocorreu em 1987, quando a Conservation International comprou a dívida boliviana a um preço reduzido e negociou com o governo para destinar os recursos à proteção do "Reserva de Biosfera e Estação Biológica do Beni". Este caso demonstrou a viabilidade do mecanismo como ferramenta de conservação, atraindo a atenção de organizações internacionais e governos.[10]

No final da década de 1980, outros países como Costa Rica e Madagascar implementaram este modelo de troca para proteger áreas biodiversas. Em 1991, o governo da Costa Rica concordou em usar fundos obtidos através de uma troca para fortalecer seu Sistema Nacional de Áreas de Conservação (SINAC), consolidando sua posição como líder em conservação ambiental na América Latina.[11][12]

Diferente de outros esquemas financeiros, esse mecanismo não faz a transferência de propriedade ou a repatriação de capital para participantes internacionais. Os recursos permanecem no país devedor e são usados para proteger ecossistemas críticos, programas de educação ambiental, fortalecer áreas protegidas e promover práticas sustentáveis. Desde a sua implementação inicial, as trocas evoluíram para incluir acordos trilaterais envolvendo não só governos e organizações internacionais), mas também entidades multilaterais como o Banco Mundial e o Fundo Global para o Meio Ambiente (do inglês Global Environment Facility, GEF).[13]

Nas décadas seguintes, este mecanismo se ampliou, com exemplos de destaque como o acordo entre os Estados Unidos e o Peru em 2008, que permitiu preservar milhões de hectares da Amazônia peruana. Esses acordos têm consolidado a troca de dívida por natureza como uma ferramenta na interseção entre financiamento internacional e conservação ambiental.[11]

Declínio e ressurgimento

A partir dos anos 2000, houve um declínio no número de trocas de dívida por natureza,[14] especialmente as trocas comerciais,[8] o que pode ser atribuído, em parte, aos preços mais altos da dívida comercial nos mercados secundários.[5][15] No final da década de 1980 e início da década de 1990, as organizações de conservação podiam comprar dívidas grandes no mercado secundário com descontos elevados. Durante esse período, as organizações de conservação e os governos nacionais negociaram as trocas em um ritmo equivalente a cinco acordos por ano. Entretanto, desde 2000, o número de acordos de trocas caiu para cerca de dois por ano[16] e outros acordos para reestruturação e cancelamento da dívida, como a iniciativa Países Pobres Altamente Endividados (HIPC), reduzem a dívida de um país em desenvolvimento em muito mais do que a contribuição relativamente pequena das trocas de dívida por natureza.[16] Outra explicação, especialmente para as trocas comerciais, seria a melhora geral das dívidas dos países devedores, bem como esforços diferentes para alívio dessas dívidas.[8] Mais de 3/4 das trocas já registradas ocorreram nos anos 1990.[8]

Contudo, nos anos 2020, houve um ressurgimento da modalidade,[7][14][17] com algumas iniciativas acontecendo na Argentina, Barbados, Belize, Colômbia, Equador, Laos, Gabão, Gana, Myanmar, Moçambique, Namíbia e Seicheles.[14][17][18] A pandemia de COVID-19 e o gasto maior em infraestrutura voltaram a pressionar os países emergentes, e as trocas de dívida por natureza voltaram a ser interessantes, especialmente para países da Nova Rota da Seda, embora a China não seja habituada a esse tipo específico de auxílio a países emergentes.[8][14]

No caso do Equador, foi realizada a maior troca da história, com o Credit Suisse negociando US$ 1,6 bilhão em dívidas por US$ 644 milhões em troca de um investimento anual de US$ 18 milhões por 20 anos na conservação das Ilhas Galápagos.[7][19] O recorde anterior pertencia a uma troca ocorrida na Polônia em 1992 na qual US$ 3 bilhões em dívidas ao Clube de Paris foram trocadas por aportes ao EcoFund, uma entidade local de financiamento de iniciativas verdes.[8]

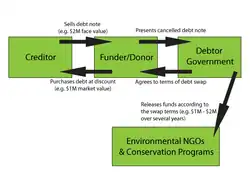

Processo

O mecanismo de financiamento para trocas de dívida por natureza é um acordo entre o financiador, o governo nacional do país devedor e as organizações de conservação que usam os fundos. O governo nacional do país endividado concorda com um cronograma de pagamento baseado no valor da dívida perdoada, geralmente pago por meio do banco central do país, em moeda local ou em libras. A participação em trocas de dívida por natureza é restringida, principalmente, aos países onde o risco de inadimplência é elevado.[20]

Tipos

Em uma troca comercial de dívida por natureza ou troca trilateral de dívida por natureza, uma organização não governamental (ONG) atua como financiadora/doadora e compra títulos de dívida de bancos comerciais no mercado secundário.[8] Organizações como a Conservation International, The Nature Conservancy e o World Wildlife Fund participam de trocas internacionais de dívida por natureza desde o final da década de 1980. Nesse modelo, a ONG transfere o título da dívida para o país devedor e, em troca, o país concorda em promulgar políticas ambientais ou doar um título público em nome de uma organização de conservação, visando financiar programas de conservação.[8] No total, as trocas trilaterais de dívida por natureza geraram quase 140 milhões de dólares em financiamento de conservação entre 1987 e 2010 (conforme a Tabela 1 na seção abaixo).[16]

As trocas bilaterais de dívida por natureza ocorrem entre dois governos, onde um país credor perdoa uma parte da dívida pública bilateral de uma nação devedora em troca de compromissos ambientais desse país.[8][21] Um exemplo de troca bilateral ocorreu quando o governo dos EUA, sob a Enterprise for the Americas Initiative, perdoou uma parte das obrigações da dívida oficial da Jamaica e permitiu que os pagamentos do saldo fossem para fundos nacionais que financiam a conservação ambiental. Esses fundos criaram a Fundação Ambiental da Jamaica em 1993. As trocas multilaterais de dívida por natureza são semelhantes às trocas bilaterais, mas envolvem transações internacionais de mais de dois governos nacionais. Registros indicam que as trocas bilaterais e multilaterais de dívida por natureza geraram quase 900 milhões de dólares em financiamento total para a conservação entre 1987 e 2010 (Tabela 1).[16] Era um método popular entre os membros do Clube de Paris.[8]

Outra forma de troca de dívida é a troca de dívida por eficiência.[22] Neste caso, o país credor negocia com o país devedor uma redução na dívida, desde que o valor perdoado seja direcionado para iniciativas de energia limpa.[22][23] Um dos primeiros casos que se tem notícia foi implementado no início dos anos 2000, quando a Espanha negociou com o Uruguai um perdão de US$ 9,3 milhões numa dívida do país sul-americano com o Fondo de Ayuda al Desarollo (FAD; "Fundo de Ajuda ao Desenvolvimento" em tradução livre), contanto que ele investisse a mesma quantia em outro fundo que financiaria a construção de usinas de tratamento de resíduos líquidos.[22] Fases posteriores desse acordo tiveram renegociações até culminar em uma sugestão da Espanha de que o valor devido fosse direcionado ao desenvolvimento sustentável, à luz do então recém aplicado Protocolo de Quioto. Assim, um parque eólico no sul do país foi projetado com os recursos da troca da dívida.[22]

Participação e rendimentos

A tabela a seguir mostra os países que receberam fundos de trocas e o total de fundos registrados gerados por cada tipo de troca.

| País | Financiamento de troca trilateral | Financiamento de troca bilateral e multilateral não estadunidense | Financiamento de troca bilateral dos EUA | Total |

|---|---|---|---|---|

| Argentina | US$3,1 | US$3,1 | ||

| Bangladesh | US$8,5 | US$8,5 | ||

| Belize | US$9,0 | US$9,0 | ||

| Bolívia | US$3,1 | US$9,6 | US$21,8 | US$34,5 |

| Botswana | US$8,3 | US$8,3 | ||

| Brasil | US$2,2 | US$2,2 | ||

| Bulgária | US$16,2 | US$16,2 | ||

| Camarões | US$25,0 | US$25,0 | ||

| Chile | US$18,7 | US$18,7 | ||

| Colômbia | US$12,0 | US$51,6 | US$63,6 | |

| Costa Rica | US$42,9 | US$43,3 | US$26,0 | US$112,2 |

| República Dominicana | US$0,6 | US$0,6 | ||

| Equador | US$7,4 | US$10,8 | US$18,2 | |

| Egito | US$29,6 | US$29,6 | ||

| El Salvador | US$6,0 | US$55,2 | US$61,2 | |

| Gana | US$1,1 | US$1,1 | ||

| Guatemala | US$1,4 | US$24,4 | US$25,8 | |

| Guiné-Bissau | US$0,4 | US$0,4 | ||

| Honduras | US$21,4 | US$21,4 | ||

| Indonésia | US$30,0 | US$30,0 | ||

| Jamaica | US$0,4 | US$37,5 | US$37,9 | |

| Jordânia | US$45,5 | US$45,5 | ||

| Madagascar | US$30,9 | US$14,8 | US$45,8 | |

| México | US$4,2 | US$0,0 | US$4,2 | |

| Nicarágua | US$2,7 | US$2,7 | ||

| Nigéria | US$0,1 | US$0,1 | ||

| Panamá | US$20,9 | US$20,9 | ||

| Paraguai | US$7,4 | US$7,4 | ||

| Peru | US$12,2 | US$52,7 | US$58,4 | US$123,3 |

| Filipinas | US$29,1 | US$21,9 | US$8,3 | US$59,3 |

| Polônia | US$0,1 | US$141,0 | US$141,1 | |

| Síria | US$15,9 | US$15,9 | ||

| Tanzânia | US$18,7 | US$18,7 | ||

| Tunísia | US$1,6 | US$1,6 | ||

| Uruguai | US$7,0 | US$7,0 | ||

| Vietnã | US$10,4 | US$10,4 | ||

| Zâmbia | US$2,5 | US$2,5 | ||

| Total por tipo de troca | US$138,1 | US$499,6 | US$396,2 | US$1.033,9 |

É possível observar que a maioria das trocas ocorre em países da América Latina e da África.[8]

Financiadores

Dentre as organizações que já disponibilizaram fundos para pagar as dívidas estão a Nature Conservancy, a Fundação Leonardo DiCaprio, a Fundação Oak e o Fundo Global para o Meio Ambiente.[24][25]

Benefícios

As trocas de dívida por natureza costumam ser descritas como acordos nos quais todas as partes se beneficiam e não há desvantagens. Nesse contexto, os benefícios para o país devedor, o credor e as organizações de conservação estão descritos abaixo.

Para devedores

Por meio de uma troca de dívida por natureza, um país devedor reduz o total de sua dívida externa pendente. O país devedor consegue recomprar parte de sua dívida em condições mais favoráveis e pagar por iniciativas de conservação em vez do serviço da dívida,[26] gerando um aumento no poder de compra internacional para o país devedor.[5] Além disso, acredita-se que a conversão de dívidas em dólares americanos para dívidas em moeda local reduz o ônus da dívida de longo prazo dos países em desenvolvimento.[16][20] As condições da troca de dívida por natureza também permitem um planejamento e financiamento a longo prazo.[20]

Para um país interessado em financiar a conservação, as trocas de dívida por natureza podem ser uma fonte extra de fundos. Ao contrário das trocas de dívida por patrimônio líquido, as trocas por natureza não comprometem a soberania nacional, uma vez que não ocorre qualquer troca de propriedade.[26]

Os benefícios ambientais para o país devedor incluem:

- Promoção do uso responsável de recursos;

- Auxílio na preservação da biodiversidade;

- Manutenção de serviços ambientais;

- Redução do desmatamento.[27]

O investimento em conservação também proporciona retornos econômicos. Na Costa Rica, por exemplo, os fundos da dívida pela natureza foram utilizados na criação e melhoria de parques e reservas, e foram observadas melhorias significativas no turismo, na qualidade da água e na produção de energia, mesmo a curto prazo.[26]

Para credores

Para os credores, as trocas de dívida por natureza são um método para se livrar de reivindicações de alto risco, uma vez que, ao vender a dívida, eles podem reinvestir os lucros da venda em empreendimentos de melhor desempenho. Os credores com empréstimos de baixo desempenho podem também limitar a sua exposição, ou seja, evitar novos empréstimos aos países devedores até que as suas dívidas pendentes sejam pagas.[20]

Para organizações de conservação

Os acordos de dívida em troca de natureza são uma fonte de financiamento a longo prazo para iniciativas de conservação, de modo que, tanto as organizações internacionais que atuam como doadoras quanto as organizações locais que utilizam os fundos, podem promover suas metas de conservação. As organizações doadoras também compram a dívida por um valor abaixo do seu valor de mercado e, geralmente, resgatam-na por um valor maior. Dessa forma, acredita-se que as trocas geram fundos de conservação com desconto.[20]

Crítica

Benefícios financeiros superestimados

Críticos apontam que as trocas de dívida por natureza proporcionam apenas pequenas reduções na dívida e resultam em um financiamento muito menor do que o valor nominal da dívida comprada no mercado secundário.[5] O montante da dívida pública aliviado por trocas de dívida por natureza, mesmo nos países que participam de trocas regularmente, representa menos de 1% do total da dívida externa.[28] Do mesmo modo, se o país endividado não se empenhar na conservação na ausência de um acordo de dívida por natureza, a troca pode não trazer uma melhoria do bem-estar social ou qualquer espaço fiscal no orçamento nacional.[5][29] O governo do país devedor ainda é responsável pelo pagamento da dívida, embora seja para uma organização de conservação e não para o credor. Assim, os fundos produzidos pelo acordo podem substituir outras formas de ajuda, assistência à dívida ou financiamento de conservação.

Má distribuição de fundos

Argumenta-se que as trocas de dívida por natureza não angariam fundos nas áreas de maior necessidade.[28] No início das trocas de dívida por natureza, quase três quartos do total de fundos gerados foram para a Costa Rica, enquanto outros países com necessidades iguais ou superiores às da Costa Rica não receberam nada.[30] O Brasil, por exemplo, teve participação limitada em trocas de dívida por natureza, embora sofra um desmatamento acelerado.[16]

Degradação ambiental e dívida externa

Pesquisas indicam que o perdão da dívida, por si só, não estimula a conservação ambiental. Embora a dívida apresente uma correlação positiva com os níveis de desmatamento, a maioria dos pesquisadores acredita que os países mais endividados carecem de instituições políticas e estruturas de fiscalização que limitem a degradação ambiental.[28] Os países com grandes dívidas podem ainda ter altos níveis de desmatamento devido a medidas insuficientes.[31] Para alguns, as soluções para a degradação ambiental são instituições políticas eficazes, democracia, direitos de propriedade e estruturas de mercado,[28] e esta teoria do desenvolvimento corrobora com vários princípios do Consenso de Washington. Outros sugerem que, principalmente, a criação de riqueza e o aumento do rendimento têm um impacto positivo na conservação ambiental.[31] Essa abordagem considera uma curva de Kuznets ambiental, pela qual a degradação aumenta, atinge um ponto de inflexão e depois diminui conforme a renda ou a riqueza aumenta.

Financiamento insuficiente para a proteção ambiental

Em última análise, a responsabilidade pela conservação é da organização não governamental local que implementa as medidas de proteção. As trocas de dívida por natureza só são eficazes quando as organizações de conservação são respeitadas pelos cidadãos, têm uma boa capacidade de gestão financeira, além de um bom relacionamento com o governo e com outras organizações não governamentais.[15][26]

Impactos na população de baixa renda

As trocas de dívida por natureza são normalmente realizadas pela elite de uma nação endividada, não pela classe trabalhadora rural que, tradicionalmente, é proprietária ou, pelo menos, usuária da terra em questão. Os direitos à terra são geralmente expressos de diferentes maneiras e a propriedade assume muitas formas; as primeiras trocas de dívida por natureza desconsideravam as pessoas que viviam nas terras reservadas para conservação.[32] Diante disso, as trocas posteriores buscaram incluir os moradores locais, especialmente os povos indígenas, no processo de tomada de decisões e no gerenciamento das terras.[33] Entretanto, "buscaram incluir" não significou que a população tenha sido efetivamente incluída, já que relatos de casos recentes de troca de dívida em Madagascar ilustram o descontentamento local em relação a projetos de conservação.[34]

Interferência nos assuntos internos

Outro receio é de que os programas de proteção ambiental, por mais bem-intencionados que fossem, pudessem ser vistos como invasivos e imperialistas.[35] A criação de parques nacionais na África levou, em alguns casos, ao empobrecimento e à deslocação de moradores locais,[36] e esse tipo de intervenção ficou conhecida como colonialismo ambiental ou ecológico.[35][36]

Referências

- ↑ Minujín, Facundo Gómez (março de 1992). «La conversión de deuda por naturaleza» (PDF). Comercio exterior (em espanhol). 42 (3). 2 páginas

- ↑ a b Filmus, Diego; Serrani, Esteban (2009). «Desarrollo, Educación y Financiamiento: análisis de los canjes de deuda por inversión social como instrumento de financiamiento extra-presupuestario de la educación». Organizacion de Estados Iberoamericanos para la Educacion, la Ciencia y la Cultura. Repositorio Institucional CONICET Digital (em espanhol). 96 páginas. ISBN 978-987-20266-8-4

- ↑ a b c Sarkar, Amin U. (1 de janeiro de 1994). «Debt Relief for Environment: Experience and Issues». The Journal of Environment & Development (em inglês). 3 (1): 123–136. ISSN 1070-4965. doi:10.1177/107049659400300109. Consultado em 14 de agosto de 2021

- ↑ Resor, J. (1996). «Canje de deuda por naturaleza: las experiencias de un decenio y nuevas orientaciones para el futuro». FAO - Organização das Nações Unidas para Alimentação e Agricultura (em espanhol). Consultado em 3 de dezembro de 2024. Cópia arquivada em 13 de novembro de 2024

- ↑ a b c d e Cassimon, Danny; Prowse, Martin; Essers, Dennis (2011). «The pitfalls and potential of debt-for-nature swaps: A US-Indonesian case study». Global Environmental Change (em inglês). 21 (1): 93–102. doi:10.1016/j.gloenvcha.2010.10.001

- ↑ Chandler, Clay (14 de julho de 1987). «A Debt Swap of a different nautre for Bolivia». Washington Post (em inglês). ISSN 0190-8286. Consultado em 10 de setembro de 2021. Cópia arquivada em 4 de fevereiro de 2021

- ↑ a b c Whiting, Kate (12 de maio de 2023). «Climate finance: What are debt-for-nature swaps and how can they help countries?». World Economic Forum (em inglês). Consultado em 7 de outubro de 2025. Cópia arquivada em 29 de setembro de 2025

- ↑ a b c d e f g h i j k Yue, Mengdi (1 de fevereiro de 2021). «Debt-For-Nature Swaps: A Triple-Win Solution for Debt Sustainability and Biodiversity Finance in the Belt and Road Initiative (BRI)? – Green Finance & Development Center». Green Finance & Development Center (em inglês). Consultado em 7 de outubro de 2025. Cópia arquivada em 16 de agosto de 2025

- ↑ a b «Our Work | Conserving Natural Resources | WWF». World Wildlife Fund (em inglês). Consultado em 3 de dezembro de 2024

- ↑ a b Bayon, Ricardo; Lovink, J. Steven; Veening, Wouter J. (2000). Financing Biodiversity Conservation. (PDF). Col: Sustainable Development Dept. Technical papers series (em inglês). [S.l.]: Inter-American Development Bank

- ↑ a b Chasek, Downie, P. S.,D. L. (2021). Global Environmental Politics (em inglês). [S.l.]: Routledge

- ↑ Honey, M (1999). Ecotourism and Sustainable Development: Who Owns Paradise? (em inglês). [S.l.]: Island Press

- ↑ Greiner, Stanley, R.,O. (2013). Debt-for-nature swaps and their implications for tropical forest management. (em inglês). [S.l.]: Ecological Economics. pp. 141–156

- ↑ a b c d Nedopil, Christoph; Sun, Tianshu (1 de junho de 2025). «Current perspectives on debt-for-nature swaps: moving from exploratory to empirical research» [Perspectivas atuais sobre trocas de dívida por natureza: indo de pesquisa explicativa para empírica]. ScienceDirect. Current Opinion in Environmental Sustainability (24). 101538 páginas. ISSN 1877-3435. doi:10.1016/j.cosust.2025.101538. Consultado em 8 de outubro de 2025

- ↑ a b Resor, J.P. (1997). «Debt-for-nature swaps: a decade of experience and new directions for the future». Unasylva (em inglês)

- ↑ a b c d e f g Sheikh, Pervaze A. (30 de março de 2010). «Debt-for-Nature Initiatives and the Tropical Forest Conservation Act: Status and Implementation» (PDF) (em inglês). Congressional Research Service

- ↑ a b Perriot, Maxime; Laixhay, Pablo (9 de fevereiro de 2025). «Debt-for-nature swaps 2.0, a deceptive solution». CADTM (em inglês). Consultado em 7 de outubro de 2025. Cópia arquivada em 25 de abril de 2025

- ↑ «Climate Action Network Position on Debt Swaps May 2023». Climate Action Network. Maio de 2023. Consultado em 7 de outubro de 2025. Cópia arquivada em 24 de maio de 2025

- ↑ Jones, Marc; Campos, Rodrigo; Jones, Marc; Campos, Rodrigo (9 de maio de 2023). «Ecuador seals record debt-for-nature swap with Galapagos bond». Reuters (em inglês). Consultado em 7 de outubro de 2025

- ↑ a b c d e Greiner, Romy; Lankester, Allyson (2007). «Supporting on-farm biodiversity conservation through debt-for-conservation swaps: Concept and critique». Land Use Policy (em inglês). 24 (2): 458–71. doi:10.1016/j.landusepol.2006.07.001

- ↑ Deacon, Robert T; Murphy, Paul (1997). «The Structure of an Environmental Transaction: The Debt-for-Nature Swap». Land Economics (em inglês). 73 (1): 1–24. JSTOR 3147074. doi:10.2307/3147074

- ↑ a b c d Cassimon, Danny; Prowse, Martin; Essers, Dennis (2013). «Financing the Clean Development Mechanism through Debt-for-Efficiency Swaps? Case Study Evidence from a Uruguayan Wind Farm Project». The European Journal of Development Research (em inglês). 26 (1): 142–59. doi:10.1057/ejdr.2013.34

- ↑ Haites, Erik (3 de dezembro de 2007). «Investment and financial flows to address climate change» (PDF). UNFCCC. Consultado em 6 de outubro de 2025

- ↑ «Debt for nature swaps» (em inglês). Consultado em 23 de outubro de 2017. Arquivado do original em 2 de janeiro de 2018

- ↑ «LDF Supports First Ever Debt-for-Nature Swap in Seychelles» (em inglês). Consultado em 23 de outubro de 2017. Arquivado do original em 17 de setembro de 2016

- ↑ a b c d Potier, Michael (1991). «Debt-for-nature swaps». Land Use Policy (em inglês). 8 (3): 211–3. doi:10.1016/0264-8377(91)90034-G

- ↑ Shandra, John M; Restivo, Michael; Shircliff, Eric; London, Bruce (2011). «Do Commercial Debt-for-Nature Swaps Matter for Forests? A Cross-National Test of World Polity Theory». Sociological Forum (em inglês). 26 (2): 381–410. doi:10.1111/j.1573-7861.2011.01245.x

- ↑ a b c d Didia, Dal (2016). «Debt-for-Nature Swaps, Market Imperfections, and Policy Failures as Determinants of Sustainable Development and Environmental Quality». Journal of Economic Issues (em inglês). 35 (2): 477–86. doi:10.1080/00213624.2001.11506382

- ↑ Garvie, Devon A. (2002). «When are Debt for Nature Swaps Welfare—Improving?» (PDF). International Review of Economics and Business (em inglês). 49 (2): 165–73

- ↑ Kraemer, Moritz; Hartmann, Jörg (1993). «Policy Responses to Tropical Deforestation: Are Debt-for-Nature Swaps Appropriate?». The Journal of Environment & Development (em inglês). 2 (2): 41–65. doi:10.1177/107049659300200203

- ↑ a b Bhattarai, Madhusudan; Hammig, Michael (2001). «Institutions and the Environmental Kuznets Curve for Deforestation: A Crosscountry Analysis for Latin America, Africa and Asia». World Development (em inglês). 29 (6): 995–1010. doi:10.1016/S0305-750X(01)00019-5

- ↑ Choudry, Aziz (outubro de 2003). «Conservation International: Privatizing Nature, Plundering Biodiversity». Seedling (em inglês)

- ↑ Reilly, William (2006). «Using International Finance to Further Conservation: The First 15 Years of Debt-for-Nature Swaps». In: Jochnick; Preston. Sovereign Debt at the Crossroads: Challenges and Proposals for Resolving the Third World Debt Crisis (em inglês). [S.l.]: Oxford University Press. pp. 197–214. ISBN 978-0-19-803752-1

- ↑ Kaaristo, Maarja (29 de julho de 2007). «The reluctant anthropologist». eurozine.com (em inglês). Arquivado do original em 31 de janeiro de 2016

- ↑ a b Dillon, Nina M. (1991). «The Feasibility of Debt-For-Nature Swaps». North Carolina Journal of International Law and Commercial Regulation (em inglês). 16. 127 páginas. Consultado em 28 de agosto de 2022

- ↑ a b Nelson, Robert H. (2003). «Environmental Colonialism: "Saving" Africa from Africans». The Independent Review (em inglês). 8 (1): 65–86. ISSN 1086-1653. JSTOR 24562597

| Controle de autoridade |

|---|