Precificação do carbono

A precificação de carbono é a atribuição de um custo aos impactos negativos gerados pelo aumento de gases de efeito estufa (GEE) na atmosfera, causados, por exemplo, pela queima de combustíveis fósseis e decorrentes de mudanças no uso da terra promovidas pelo desmatamento.[1] No contexto das alterações climáticas, a precificação do carbono tem ganhado relevância como ferramenta central na transição para uma economia de baixo carbono, sendo adotada por diversos países e regiões como parte de suas estratégias de mitigação.[2]

A precificação baseia-se no princípio econômico das externalidades, conforme proposto por Arthur Cecil Pigou, que defende a taxação de atividades que geram custos sociais não contabilizados.[3] Os principais mecanismos de precificação incluem impostos sobre carbono, que incidem diretamente sobre o conteúdo de carbono dos combustíveis fósseis, e sistemas de comércio de emissões (cap-and-trade), nos quais o governo estabelece um limite máximo de emissões e distribui permissões negociáveis às empresas.[4] Existem também sistemas híbridos que combinam elementos de ambas as abordagens, buscando unir a previsibilidade do preço com a garantia de redução de emissões.[5]

A implementação de mecanismos de precificação tem uma trajetória que remonta aos anos 1990, quando a Finlândia estabeleceu o primeiro imposto sobre carbono nacional em 1990, seguida por outros países nórdicos.[6] O Sistema Europeu de Comércio de Emissões (EU ETS), lançado em 2005, tornou-se o primeiro sistema internacional de comércio de emissões, seguido por iniciativas em outras regiões, incluindo o sistema nacional chinês lançado em 2021, que se tornou o maior mercado de carbono do mundo por cobertura de emissões.[7][8]

A precificação de carbono é amplamente considerada por economistas como um dos instrumentos mais eficientes para reduzir as emissões de gases de efeito estufa, permitindo que a eficiência econômica seja alcançada de forma mais abrangente do que por meio de subsídios isolados ou regulações de comando e controle.[9]

Fundamentos teóricos

A precificação do carbono é amplamente considerada por economistas como um dos instrumentos mais eficientes para reduzir as emissões de gases de efeito estufa.[1][9]

O princípio básico está em corrigir a falha de mercado associada às externalidades negativas: ao atribuir um preço às emissões de carbono, internalizam-se os custos sociais que antes não eram contabilizados.[2][3] Isso permite que a eficiência econômica seja alcançada de forma mais abrangente do que por meio de subsídios isolados ou regulações de comando e controle, que enfrentam dificuldades em quantificar o valor exato das emissões por empresa.[3][10]

O conceito do custo social do carbono busca estimar o dano monetário causado por cada tonelada de CO₂ emitida. Esses cálculos variam de acordo com os efeitos climáticos considerados, as preferências temporais e as taxas de desconto aplicadas.[11]

| Fonte | Ano | Preço do carbono por tonelada de CO2 | Observações |

|---|---|---|---|

| Grupo de Trabalho Interinstitucional (governo dos EUA)[12] | 2013 / 2016 | $ 42 | Estimativa central para taxa de desconto de 3% em 2020 |

| $ 212 | Alto valor de impacto para 2050 / 3% de desconto / 95º percentil | ||

| Agência Ambiental Alemã[13] | 2019 | $ 213 (180 €) | Com preferência temporal de 1% |

| $ 757 (640 €) | Sem preferência temporal | ||

| Kikstra e outros[14]:22 | 2021 | $ 3372 | Incluindo feedbacks econômicos |

A precificação do carbono difere do conceito de orçamento de carbono na medida em que o orçamento de carbono trata da quantidade de emissões que determinado país pode realizar e do tamanho do corte em emissões que ele pode vir a ter de promover para atingir esse orçamento.[15] A precificação, por sua vez, é um instrumento que visa converter os custos de emissões de gases do efeito estufa (no caso, as consequências climáticas) em um valor monetário que as nações podem vir a pagar como compensação por suas emissões, se não optarem por reduzi-las.[16]

Tipos de mecanismos

Impostos sobre carbono

Nos modelos de imposto de carbono, o governo impõe uma taxa sobre as emissões produzidas por empresas. Esse mecanismo atua diretamente sobre o custo de utilização de combustíveis fósseis, incentivando a transição para fontes menos poluentes.[4][17]

Impostos sobre carbono são tributos aplicados sobre o conteúdo de carbono dos combustíveis fósseis. Exemplos incluem o imposto sueco sobre carbono e o imposto sobre carbono da Colúmbia Britânica (Canadá).[18] Sua vantagem reside na simplicidade administrativa, mas podem enfrentar resistência política e limitações na previsibilidade de reduções de emissões.[19]

Sistemas de comércio de emissões

Outra forma amplamente utilizada é o sistema de teto e comércio ("cap-and-trade"). Nesse arranjo, o governo estabelece um limite máximo de emissões e distribui permissões às empresas, que podem ser negociadas no mercado.[4]

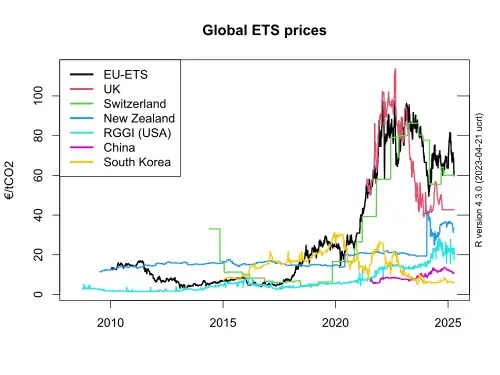

Empresas que ultrapassarem suas cotas enfrentam penalidades superiores ao preço das permissões, enquanto aquelas que reduzirem além da meta podem vender seus créditos excedentes. O objetivo do sistema é que o mercado, assim, ajuste automaticamente o preço do carbono para garantir o cumprimento do teto.[17] O Sistema de Comércio de Emissões da União Europeia (EU ETS) é o exemplo mais consolidado: entre 2005 e 2009 manteve preços robustos, embora posteriormente tenha sofrido com excesso de oferta e impactos da crise de 2008. Reformas recentes resultaram em forte recuperação, com o preço superando US$ 118 por tonelada em fevereiro de 2023.[20]

Mecanismos híbridos

Sistemas híbridos combinam elementos de impostos e ETS, como pisos e tetos de preço (price floor e price cap) ou mecanismos de ajuste automático de oferta para limitar volatilidade. Esses arranjos buscam unir a previsibilidade do preço com a garantia de redução de quantidade quando necessário.[5]

Políticas de receita

As propostas para a utilização das receitas de carbono normalmente incluem:

- um retorno ao público per capita.[21]

- subsídios para emissões negativas: Dependendo da tecnologia, como PyCCS ou BECCS, o custo para gerar emissões negativas é de cerca de US$ 150–165 por tonelada de CO2.[22] A remoção de emissões passadas – 1.700 Gt no total – pode teoricamente ser abordada por meio de leilões de licenças começando com um preço que exceda os custos de remoção das emissões propostas.[23]

Escopo e cobertura

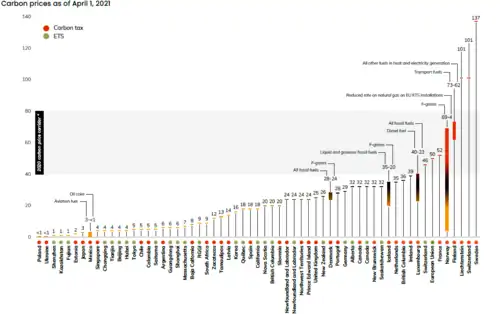

Em alguns países com ETS e impostos, cerca de 40%-80% das emissões são cobertas.[24] Os esquemas diferem muito em detalhes. Eles incluem ou excluem combustíveis, transporte, aquecimento, agricultura ou outros gases de efeito estufa além do CO2 como metano ou gases fluorados.[25]

| País / região | Tipo | Parte[24] | Cobertura / observações[26] | Receita em 2020[24] |

|---|---|---|---|---|

| UE | ETS | 39% | indústria, eletricidade, aviação intra-UE | US$ 22,5 bilhões |

| China | ETS | 40% | eletricidade, aquecimento urbano | lançado em 2021 |

| Canadá | imposto | 22% | Preços nacionais no Canadá, impostos adicionais e ETS nas províncias | US$ 3,4 bilhões |

| França | imposto | 35% | não-EU-ETS | US$ 9,6 bilhões |

| Alemanha | ETS | 40% | não-EU-ETS: transporte, aquecimento | $ 8.75 bilhões (€ 7,4 bilhões) esperados, lançamento em 2021[27] |

| Japão | imposto | 75% | US$ 2,4 bilhões | |

| Suécia | imposto | 40% | transporte, edifícios, indústria, agricultura[17] | US$ 2,3 bilhões |

Desenvolvimento histórico

Fundamentação Teórica e Primeiras Propostas (1990 - 2000)

A concepção moderna dos instrumentos de mercado para regulação ambiental, como o comércio de emissões (“cap-and-trade”), despontou entre debates acadêmicos e experimentações institucionais ocorridas principalmente nos Estados Unidos, a partir das décadas de 1960 e 1970. A teoria das externalidades lançada por Arthur Pigou, no início do século XX, estabeleceu a ideia de que agentes poluidores deveriam internalizar os custos sociais de suas atividades por meio de taxas ou impostos – abordagem que, embora relevante, sofria resistência política.[28]

Já em 1968, John Dales, economista canadense, ao estudar a poluição dos Grandes Lagos da América do Norte, propôs a criação de permissões negociáveis como uma alternativa menos intervencionista às regulações tradicionais. Essa ideia forneceu a base conceitual para os experimentos práticos que mais tarde seriam conhecidos como “comércio de emissões”.[28]

.jpg)

A proposta ganhou força institucional na década de 1980, quando um grupo de ambientalistas e economistas favoráveis ao livre mercado passou a defender a criação de um programa federal de comércio de emissões para combater a chuva ácida. O esforço culminou na implementação do "Acid Rain Program", estabelecido pelo Clean Air Act de 1990. O programa reduziu as emissões de dióxido de enxofre a custos muito menores que os projetados inicialmente, e consolidou o sistema de “cap-and-trade” como uma referência global em mecanismos de regulação ambiental.[28][29]

Simultaneamente, o debate sobre políticas climáticas e precificação de carbono avançava na Europa. Durante os anos 1990, países nórdicos foram pioneiros na implementação de impostos sobre carbono como instrumento fiscal-ambiental. A Finlândia instituiu o primeiro tributo nacional do gênero em 1990, ainda que com uma tarifa relativamente modesta. Em 1991, Noruega e Suécia adotaram alíquotas mais elevadas, enquanto Dinamarca e outros países avançaram na adoção de sistemas semelhantes logo em seguida. Contudo, na prática, o valor efetivo dos impostos variava bastante devido a isenções e tratamentos diferenciados para setores intensivos em energia, e as regras passaram por revisões frequentes durante a década.[6]

Em 1997, às vésperas das negociações do Protocolo de Quioto, mais de 2.600 economistas, incluindo dezenove laureados com o Prêmio Nobel subscreveram a "Declaração dos Economistas sobre as Alterações Climáticas", na qual defenderam políticas baseadas no mercado, como um acordo internacional de comércio de emissões, como a abordagem economicamente mais eficiente para desacelerar as mudanças climáticas.[30]

Paralelamente, no fim dos anos 1990 surgiram os primeiros mercados voluntários de compensação de carbono, que permitiram a indivíduos e empresas adquirir créditos para neutralizar emissões, inaugurando uma nova esfera de atuação que coexistiria com políticas públicas e que rapidamente atraiu atenção, adoção por atores privados e fornecedores comerciais desses serviços.[31][32]

Amadurecimento, Críticas e Propostas Alternativas (2000 - 2012)

Durante a primeira década dos anos 2000, mecanismos baseados em projetos – como os créditos e compensações internacionais por meio do Protocolo de Quioto – ganharam destaque institucional, mas também enfrentaram desafios importantes.[33] O surgimento e a institucionalização de mercados regulados de carbono, lastreados em metas internacionais de redução de emissões e na criação de instrumentos como o Mecanismo de Desenvolvimento Limpo (MDL) e a Implementação Conjunta (IC), resultaram no crescimento notável da transação de créditos de carbono, tanto em mercados regulados quanto voluntários.[34]

Contudo, dificuldades frequentes na verificação da eficácia ambiental dos projetos, altos custos de transação e incertezas metodológicas – sobretudo quanto à adicionalidade, permanência e mensuração dos benefícios climáticos – comprometeram a credibilidade de parte desses mecanismos.[34] Investigações jornalísticas e avaliações independentes documentaram diversos abusos nesse período, incluindo a manipulação de dados, práticas questionáveis em projetos do MDL e exploração de brechas regulatórias por empresas para obtenção de ganhos financeiros sem benefícios climáticos equivalentes, o que levou à revisão de metodologias e ao reforço de instrumentos de governança e auditoria.[33]

No contexto europeu, o Sistema de Comércio de Emissões da União Europeia (EU ETS), instituído em 2005 como peça-chave para o cumprimento das metas do Protocolo de Quioto, também foi marcado por turbulências.[7] A alocação excessiva inicial de permissões, o ingresso de grandes volumes de créditos internacionais e o impacto da crise econômica de 2008 contribuíram para um excesso de oferta e queda prolongada nos preços das licenças de carbono, intensificando o debate sobre a capacidade dos mercados de carbono em promover reduções adicionais efetivas.[35]

No plano teórico e político, o impasse das negociações multilaterais (notadamente observadas após a falha nas negociações da Conferência de Copenhague) estimulou propostas que buscavam alternativas ao enfoque exclusivo em metas nacionais. Em 2010, economistas como Joseph Stiglitz e outros passaram a defender compromissos nacionais de preço do carbono como um caminho para superar blocos de negociação, argumentando que compromissos sobre preços harmonizados poderiam facilitar acordos mais amplos.[36] Novas propostas também floresceram, como a do negociador japonês Mutsuyoshi Nishimura, que imaginou um “cap global”, no qual uma meta global de emissões seria definida e licenças seriam emitidas internacionalmente, forçando fornecedores de combustíveis fósseis a internalizarem o custo do carbono em escala sistêmica.[37]

Consolidação e Apoio Global (2013 em diante)

A partir de 2013, a precificação do carbono deixou de ser um tema restrito ao debate acadêmico e consolidou-se progressivamente como componente central da agenda de políticas públicas e econômicas em múltiplos fóruns internacionais.

Nesse ano, trabalhos importantes, como o de William Nordhaus em The Climate Casino, e os estudos de Martin Weitzman reforçaram a argumentação de que um regime internacional baseado em preços harmonizados, na forma de compromissos nacionais sobre um preço do carbono, sem previsão de um mecanismo específico, poderia ser o caminho mais viável para alcançar cooperação global efetiva.[38][39]

Organismos financeiros internacionais, como o Banco Mundial e o Fundo Monetário Internacional (FMI), passaram a endossar a inclusão de mecanismos de precificação na agenda de reformas climáticas e econômicas, elevando a precificação do carbono no discurso de formulação de políticas públicas.[40]

O período também testemunhou desenvolvimentos institucionais na Europa. A reforma do EU ETS, entre 2017 e 2018, buscou ampliar a capacidade dos mercados de carbono e corrigir falhas iniciais do sistema.[41] Os preços das licenças europeias, que permaneciam baixos desde a crise de 2008, recuperaram-se significativamente, ultrapassando €50/tCO₂ em 2021 e atingindo picos acima de €100/tCO₂ em 2023.[42][43]

A China emergiu como protagonista global ao lançar, em 2021, o maior sistema nacional de comércio de emissões do mundo, cobrindo mais de 4 bilhões de toneladas de CO₂ anuais do setor energético. Este desenvolvimento consolidou a precificação de carbono como política mainstream em economias desenvolvidas e emergentes, representando uma mudança geopolítica significativa na governança climática global.[8][44]

O apelo de atores multilaterais alcançou visibilidade política crescente: em 2019, o Secretário-Geral das Nações Unidas, António Guterres, conclamou governos a considerar a tributação do carbono como parte das respostas nacionais às alterações climáticas, declarando que era necessário "colocar um preço no carbono" para limitar o aquecimento global.[45]

Paralelamente à legitimação política, desenvolvimentos técnicos foram incorporados ao desenho dos mercados: instrumentos como reservas de licenças, mecanismos de "banking" (permite-se guardar créditos para uso futuro) e ajustes automáticos de oferta foram estudados e implementados para aumentar a estabilidade de preços, reduzir volatilidade e melhorar a credibilidade ambiental dos sistemas de comércio.[4]

De acordo com um estudo de 2020, os preços do carbono não prejudicaram o crescimento econômico nas democracias industrializadas ricas.[46] Para que tal modelo de negócio se torne atrativo, os subsídios teriam, portanto, de exceder esse valor. Nesse caso, a abertura tecnológica poderia ser a melhor opção, visto que se pode esperar uma redução de custos devido ao progresso técnico. Atualmente, esses custos de geração de emissões negativas já estão abaixo dos custos de CO2 de US$ 220 por tonelada.[47]

Desafios de implementação

Fuga de carbono

A fuga de carbono é o efeito que a regulamentação das emissões num país/setor tem sobre as emissões noutros países/setores que não estão sujeitos à mesma regulamentação.[48] Não existe consenso sobre a magnitude da fuga de carbono a longo prazo.[49]

Estimativas das taxas de fuga para ações sob o Protocolo de Quioto variavam entre 5%-20%, como resultado de uma perda de competitividade de preços, mas estas taxas de fuga foram consideradas muito incertas.[48]

Uma percepção geral entre os países em desenvolvimento é que a discussão sobre as mudanças climáticas nas negociações comerciais poderia levar a um protecionismo verde por parte dos países de alta renda.[50]

Interações com Políticas de Energia Renovável

Instrumentos de precificação interagem de formas distintas com políticas não tarifárias, como subsídios às energias renováveis. O IPCC explica isso da seguinte forma:

Um imposto sobre o carbono pode ter um efeito ambiental aditivo em políticas como os subsídios para o fornecimento de energia renovável. Por outro lado, se um sistema de limite e comércio tiver um limite vinculativo (suficientemente rigoroso para afetar as decisões relacionadas com as emissões), então outras políticas, como os subsídios às energias renováveis, não têm qualquer impacto adicional na redução das emissões dentro do período em que o limite se aplica.[51]:29

Ver também

- Acordo de Paris (2015)

- Custo social do carbono

- Imposto pigouviano

- Mercado de carbono

- Transição energética

Referências

- ↑ a b «What is a carbon price and why do we need one?». London School of Economics. Consultado em 15 de maio de 2019. Arquivado do original em 15 de maio de 2019

- ↑ a b Kolstad, C.; et al. (2014). AR5 Climate Change 2014: Mitigation of Climate Change (Relatório). Social, Economic, and Ethical Concepts and Methods

- ↑ a b c N. Gregory Mankiw (2009). «Smart Taxes: An Open Invitation to Join the Pigou Club» (PDF). Eastern Economic Journal. Consultado em 3 de agosto de 2014. Cópia arquivada (PDF) em 16 de agosto de 2014

- ↑ a b c d Robert N. Stavins (2007). «A U.S. Cap-and-Trade System to Address Global Climate Change» (PDF). The Hamilton Project. Consultado em 31 de março de 2019

- ↑ a b Brooks, Susanne A.; Keohane, Nathaniel O. (janeiro de 2020). «The Political Economy of Hybrid Approaches to a U.S. Carbon Tax: A Perspective from the Policy World». Review of Environmental Economics and Policy (1): 67–75. ISSN 1750-6816. doi:10.1093/reep/rez022. Consultado em 19 de setembro de 2025

- ↑ a b Haugland, Torlief (1993). A comparison of carbon taxes in selected OECD countries (Relatório) (em inglês). Paris: OCDE. 38 páginas. OECD Environment Monographs. Cópia arquivada em 12 de junho de 2025

- ↑ a b «Development of EU ETS (2005-2020)». Comissão Europeia do Clima (em inglês). 2025. Consultado em 19 de setembro de 2025. Cópia arquivada em 8 de agosto de 2025

- ↑ a b Wang, Huan; Shen, Yangyang; Luo, Ting; Wang, Fang; Liu, Yunqiang (9 de janeiro de 2025). «The chain reaction of carbon emission trading policy in efficiency and rebound: evidence from spatial perspective in China». Humanities and Social Sciences Communications (em inglês) (1). 36 páginas. ISSN 2662-9992. doi:10.1057/s41599-024-04078-y. Consultado em 19 de setembro de 2025

- ↑ a b Hagman, David; Ho, Emily; Loewenstein, George (junho de 2019). «Nudging out support for a carbon tax». Nature Climate Change. 9 (6): 484–489. Bibcode:2019NatCC...9..484H. doi:10.1038/s41558-019-0474-0. Consultado em 3 de setembro de 2019. Cópia arquivada em 28 de janeiro de 2020

- ↑ Monzoni, Mario (novembro de 2016). «Diretrizes empresariais para precificação interna de carbono». FGV EAESP - GVces. Consultado em 19 de setembro de 2025

- ↑ «Carbon Pricing 101». www.ucs.org (em inglês). Union of Concerned Scientists. 8 de janeiro de 2017. Consultado em 19 de setembro de 2025. Cópia arquivada em 16 de março de 2025

- ↑ IWG 2016, p. 4

- ↑ Matthey, Astrid; Bünger, Björn (11 de fevereiro de 2019). Methodological Convention 3.0 for the Assessment of Environmental Costs (PDF) (Relatório). German Environment Agency. p. 8. Arquivado do original (PDF) em 10 de novembro de 2021

- ↑ Kikstra 2021

- ↑ Walker, Annabel (6 de março de 2024). «What are carbon budgets and how can they help us reach net zero?». World Economic Forum (em inglês). Consultado em 6 de outubro de 2025. Cópia arquivada em 20 de maio de 2025

- ↑ «What is Carbon Pricing?». Carbon Pricing Dashboard - World Bank Group (em inglês). 9 de maio de 2017. Consultado em 6 de outubro de 2025. Cópia arquivada em 17 de setembro de 2025

- ↑ a b c EPA (2009). «Cap and Trade: Frequent Questions». Consultado em 3 de agosto de 2014. Arquivado do original em 13 de novembro de 2014

- ↑ Ackva, Johannes; Hoppe, Janna. «The carbon tax in Sweden» (PDF). German Federal Ministry for the Environment, Nature Conservation and Nuclear Safety (BMU) / adelphi. Consultado em 13 de setembro de 2021. Arquivado do original (PDF) em 13 de abril de 2021

- ↑ «Putting a Price on Carbon: An Emissions Cap or a Tax?». Yale Environment 360. 7 de maio de 2009. Consultado em 19 de setembro de 2025

- ↑ «Carbon Price Viewer». EMBER. Consultado em 7 de setembro de 2021. Arquivado do original em 15 de setembro de 2021

- ↑ Held, Benjamin (2019). «Carbon Dividend – An Instrument for a Socially Just Environmental and Climate Policy?». Wirtschaftsdienst (em alemão e inglês). 1: 53–60. doi:10.1007/s10273-019-2395-y. Consultado em 11 de maio de 2021. Cópia arquivada em 12 de maio de 2021

- ↑ Werner, C.; Schmidt, H-P; Gerten, D.; Lucht, W.; Kammann, C. (2018). «Biogeochemical potential of biomass pyrolysis systems for limiting global warming to 1.5 °C». Environmental Research Letters. 13 (4): 044036. Bibcode:2018ERL....13d4036W. doi:10.1088/1748-9326/aabb0e

- ↑ Stainforth, Thorfinn (29 de abril de 2020). «More than half of all CO2 emissions since 1751 emitted in the last 30 years». IEEE

- ↑ a b c World Bank 2021, pp. 29–30

- ↑ Asen, Elke. «Carbon Taxes in Europe 2020». Tax Foundation. Consultado em 13 de setembro de 2021. Arquivado do original em 13 de setembro de 2021

- ↑ «ICAP ETS-Map». ICAP. Consultado em 13 de setembro de 2021. Arquivado do original em 31 de agosto de 2021

- ↑ «Bund erwartet Rekorderlöse aus CO2-Rechten». Tagesschau (em alemão). ARD. 2 de agosto de 2021. Cópia arquivada em 17 de agosto de 2021

- ↑ a b c Conniff, Richard. «The Political History of Cap and Trade». Smithsonian Magazine (em inglês). Consultado em 19 de setembro de 2025

- ↑ «The US sulphur dioxide cap and trade programme and lessons for climate policy». CEPR (em inglês). 12 de agosto de 2012. Consultado em 19 de setembro de 2025

- ↑ Nine Nobel Laureates (1997). «Economists' Statement on Climate Change». Redefining Progress. Consultado em 25 de fevereiro de 2014. Arquivado do original em 4 de março de 2016

- ↑ «For Individuals - Offset Your Carbon Footprint». Carbonfund.org (em inglês). Consultado em 21 de julho de 2021. Arquivado do original em 16 de julho de 2021

- ↑ «Carbon Offset Retailer». Carbonfund.org (em inglês). Consultado em 21 de julho de 2021. Arquivado do original em 21 de julho de 2021

- ↑ a b Szabo, Michael (14 de junho de 2010). «Firms abusing Kyoto carbon trading scheme: watchdog». Reuters. Consultado em 5 de agosto de 2010

- ↑ a b Benito Müller (2009). «Additionality in the Clean Development Mechanism» (PDF). Oxford Institute for Energy Studies. Consultado em 26 de julho de 2014. Cópia arquivada (PDF) em 10 de agosto de 2014

- ↑ Abrell, Jan; Cludius, Johanna; Lehmann, Sascha; Schleich, Joachim; Betz, Regina (setembro de 2022). «Corporate Emissions-Trading Behaviour During the First Decade of the EU ETS». Environmental and Resource Economics (em inglês) (1): 47–83. ISSN 0924-6460. doi:10.1007/s10640-021-00593-7. Consultado em 19 de setembro de 2025

- ↑ Stiglitz, Joseph E. (9 de junho de 2017). Cramton, Peter; MacKay, David JC; Ockenfels, Axel; Stoft, Steven, eds. «Overcoming the Copenhagen Failure with Flexible Commitments». The MIT Press (em inglês): 99–108. ISBN 978-0-262-34038-0. doi:10.7551/mitpress/10914.003.0010. Consultado em 18 de setembro de 2025

- ↑ Mutsuyoshi Nishimura (2014). «A new market-based solution achieving 2C and equity». Wiley Interdisciplinary Reviews: Energy and Environment. 4: 133–138. doi:10.1002/wene.131

- ↑ William D. Nordhaus (2013). The Climate Casino. [S.l.]: Yale University Press. ISBN 978-0300189773

- ↑ Martin Weitzman (2013). «Can Negotiating a Uniform Carbon Price Help to Internalize the Global Warming Externality?». World Bank. Consultado em 1 de agosto de 2014. Arquivado do original em 20 de outubro de 2014

- ↑ Davenport, Coral (23 de abril de 2016). «Carbon Pricing Becomes a Cause for the World Bank and I.M.F.». The New York Times. Consultado em 25 de abril de 2016. Arquivado do original em 24 de abril de 2016

- ↑ Boffey, Daniel (28 de fevereiro de 2017). «Reform of EU carbon trading scheme agreed». The Guardian (em inglês). ISSN 0261-3077. Consultado em 19 de setembro de 2025

- ↑ Cantone, Bernardo; Evans, David; Reeson, Andrew (12 de junho de 2023). «The effect of carbon price on low carbon innovation». Scientific Reports (em inglês) (1). 9525 páginas. ISSN 2045-2322. doi:10.1038/s41598-023-36750-9. Consultado em 19 de setembro de 2025

- ↑ Igini, Martina (24 de fevereiro de 2023). «EU Carbon Price Tops Symbolic €100/Tonne For the First Time». Earth.Org (em inglês). Consultado em 19 de setembro de 2025

- ↑ Li, Kunming; Luo, Zhijie; Hong, Ling; Wen, Jianhua; Fang, Liting (janeiro de 2024). «The role of China's carbon emission trading system in economic decarbonization: Evidence from Chinese prefecture-level cities». Heliyon (em inglês) (1): e23799. doi:10.1016/j.heliyon.2023.e23799. Consultado em 19 de setembro de 2025

- ↑ «Tax carbon, not people: UN chief issues climate plea from Pacific 'frontline'». The Guardian. 15 de maio de 2019. Consultado em 15 de maio de 2019. Arquivado do original em 15 de maio de 2019

- ↑ Driscoll, Daniel (janeiro de 2020). «Do Carbon Prices Limit Economic Growth?». Socius: Sociological Research for a Dynamic World (em inglês). 6. 237802311989832 páginas. ISSN 2378-0231. doi:10.1177/2378023119898326

- ↑ «Estimated social cost of climate change not accurate, Stanford scientists say». 12 de janeiro de 2015. Consultado em 24 de junho de 2019. Arquivado do original em 24 de junho de 2019

- ↑ a b Barker, T.; et al. (2007). «Mitigation from a cross-sectoral perspective». In: B. Metz. Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change. [S.l.]: IPCC. Consultado em 5 de abril de 2010. Cópia arquivada em 8 de junho de 2011

- ↑ Goldemberg, J.; et al. (1996). «Introduction: scope of the assessment». In: J.P. Bruce. Climate Change 1995: Economic and Social Dimensions of Climate Change. Contribution of Working Group III to the Second Assessment Report of the Intergovernmental Panel on Climate Change. [S.l.]: IPCC. ISBN 978-0-521-56854-8

- ↑ «World Development Report 2010: Development and Climate Change» (PDF). World Bank. 2010. p. 251. Consultado em 6 de abril de 2010. Arquivado do original (PDF) em 4 de março de 2016

- ↑ IPCC (2014). «IPCC 2014: Summary for Policymakers: Mitigation of Climate Change» (PDF). UN. Consultado em 3 de agosto de 2014. Arquivado do original (PDF) em 2 de julho de 2014

Bibliografia

- Kikstra, Jarmo S; Waidelich, Paul; Rising, James; Yumashev, Dmitry; Hope, Chris; Brierley, Chris M (6 de setembro de 2021). «The social cost of carbon dioxide under climate-economy feedbacks and temperature variability». Environmental Research Letters. 16 (9): 094037. Bibcode:2021ERL....16i4037K. doi:10.1088/1748-9326/ac1d0b

- «Technical Update of the Social Cost of Carbon for Regulatory Impact Analysis Under Executive Order 12866» (PDF). Interagency Working Group on Social Cost of Greenhouse Gases (US govt.). 2016. Consultado em 12 de setembro de 2021

- Bank, World (2021). State and Trends of Carbon Pricing 2021. [S.l.]: The World Bank. ISBN 978-1-4648-1728-1. doi:10.1596/978-1-4648-1728-1

Ligações externas