Incidência fiscal

|

| Tributação |

|---|

|

Em economia, a incidência fiscal ou incidência tributária é o efeito de um determinado imposto sobre a distribuição do bem-estar econômico. Os economistas fazem distinção entre as entidades que, em última análise, arcam com a incidência tributária e aquelas sobre as quais o imposto é inicialmente incluído. A incidência tributária mede o verdadeiro efeito econômico do imposto, medido pela diferença entre as rendas reais ou utilidades antes e depois da imposição do imposto, e levando em conta como o imposto faz com que os preços mudem. Por exemplo, se um imposto de 10% for imposto aos vendedores de manteiga, mas o preço de mercado aumentar 8% como resultado, a maior parte da incidência tributária recai sobre os compradores, não sobre os vendedores. O conceito de incidência de impostos foi inicialmente trazido à atenção dos economistas pelos fisiocratas franceses, em especial François Quesnay, que argumentou que a incidência de todos os impostos recai, em última instância, sobre os proprietários de terras e é à custa do aluguel da terra. Diz-se que a incidência tributária "recai" sobre o grupo que, em última instância, suporta o ônus do imposto ou que, em última instância, sofre uma perda com ele. O principal conceito de incidência tributária (em oposição à magnitude do imposto) é que a incidência tributária não depende de onde a receita é coletada, mas da elasticidade de preço da demanda e da elasticidade de preço da oferta. Como uma questão de política geral, a incidência tributária não deve violar os princípios de um sistema tributário desejável, especialmente a justiça e a transparência.[1] O conceito de incidência tributária é usado na ciência política e na sociologia para analisar o nível de recursos extraídos de cada estrato social de renda a fim de descrever como a carga tributária é distribuída entre as classes sociais. Isso permite fazer algumas inferências sobre a natureza progressiva do sistema tributário, de acordo com os princípios da equidade vertical.[2]

A teoria da incidência tributária tem vários resultados práticos. Por exemplo, os impostos sobre a folha de pagamento da Seguridade Social dos Estados Unidos são pagos metade pelo empregado e metade pelo empregador. No entanto, alguns economistas acham que o trabalhador arca com quase todo o ônus do imposto porque o empregador repassa o imposto na forma de salários mais baixos. Diz-se, portanto, que a incidência do imposto recai sobre o empregado.[3] Entretanto, pode-se argumentar igualmente que, em alguns casos, a incidência do imposto recai sobre o empregador. Isso ocorre porque tanto a elasticidade de preço da demanda quanto a elasticidade de preço da oferta afetam sobre quem recai a incidência do imposto. Os controles de preço, como o salário mínimo, que estabelece um piso de preço, e as distorções de mercado, como subsídios ou pagamentos de assistência social, também complicam a análise.

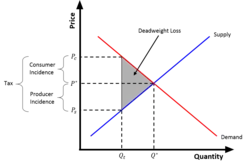

Incidência de impostos em mercados competitivos

Em mercados competitivos, as empresas fornecem uma quantidade do produto de modo que o preço do bem seja igual ao custo marginal (a curva de oferta e a curva de custo marginal são indiferentes). Se um imposto sobre o consumo (um imposto sobre os bens que estão sendo vendidos) for imposto aos produtores de um determinado bem ou serviço, a curva de oferta se desloca para a esquerda devido ao aumento do custo marginal. O tamanho do imposto prevê o novo nível de quantidade ofertada, que é reduzido em comparação com o nível inicial. Na Figura 1, uma curva de demanda é adicionada a esse exemplo de mercado competitivo. A curva de demanda e a curva de oferta deslocada criam um novo equilíbrio, que é onerado pelo imposto.[4] O novo equilíbrio (com preço mais alto e quantidade mais baixa do que o equilíbrio inicial) representa o preço que os consumidores pagarão por uma determinada quantidade de produto ampliada pela parte do imposto.

![{\displaystyle (p_{0}+kt),k\in [0,1]}](./_assets_/eb734a37dd21ce173a46342d1cc64c92/582e6f3bc01e583a2a916ac55a25bb7dd5ee26b2.svg)

O ponto na curva de oferta inicial com relação à quantidade do bem após a tributação representa o preço (do qual a parte do imposto é subtraída que os produtores receberão em determinada quantidade. Na Figura 1, a carga tributária é suportada igualmente pelos produtores e consumidores. Por exemplo, se o preço inicial do bem for US$ 2 e o imposto cobrado sobre a produção for US$ 0,40, os consumidores poderão comprar o bem por US$ 2,20, enquanto os produtores receberão US$ 1,80.

![{\displaystyle (p_{0}-(1-k)t),k\in [0,1])}](./_assets_/eb734a37dd21ce173a46342d1cc64c92/1e614728220ddd99b36e24365508ce7de82e9800.svg)

Considere o caso em que o imposto é cobrado dos consumidores. Diferentemente de quando o imposto é imposto sobre os produtores, a curva de demanda se desloca para a esquerda para criar um novo equilíbrio com a curva de oferta inicial (custo marginal). O novo equilíbrio (a um preço e quantidade menores) representa o preço que os produtores receberão após a tributação, e o ponto na curva de demanda inicial com relação à quantidade do bem após a tributação representa o preço que os consumidores pagarão devido ao imposto. Portanto, não importa se o imposto é cobrado dos consumidores ou dos produtores.[5]

Também não importa se o imposto é cobrado como uma porcentagem do preço (digamos imposto ad valorem) ou como uma soma fixa por unidade (digamos imposto específico). Ambos são expressos graficamente como um deslocamento da curva de demanda para a esquerda. Enquanto a curva de demanda deslocada pelo imposto específico é paralela à inicial, a curva de demanda deslocada pelo imposto ad valorem toca a inicial quando o preço é zero e se desvia dela quando o preço está crescendo. Entretanto, no equilíbrio do mercado, ambas as curvas se cruzam.[5]

Os impostos sobre a renda são impostos sobre a oferta de mão de obra (se a renda for de salários) ou de capital (se a renda for de dividendos, por exemplo). A incidência do imposto de renda corporativo é difícil de avaliar porque, embora o ônus direto recaia sobre os acionistas corporativos, o imposto tende a mover o capital para ser fornecido mais para usos não corporativos, como moradia ou parcerias, reduzindo o retorno do capital em geral, e move o capital para o exterior, reduzindo os salários. As estimativas dos economistas sobre a incidência variam muito.[6]

Exemplo de incidência tributária

Imagine um imposto de US$ 1 sobre cada barril de maçãs que um agricultor produz. Se o agricultor puder repassar todo o imposto aos consumidores aumentando o preço em US$ 1, o produto (maçãs) é inelástico em termos de preço para o consumidor. Nesse exemplo, os consumidores arcam com todo o ônus do imposto - a incidência do imposto recai sobre os consumidores. Por outro lado, se o produtor de maçãs não puder aumentar os preços porque o produto é elástico em relação ao preço, ele terá de arcar com o ônus do imposto ou terá de enfrentar uma redução na receita - a incidência do imposto recai sobre o produtor. Se o produtor de maçãs puder aumentar os preços em um valor inferior a US$ 1, então os consumidores e o produtor estarão compartilhando a carga tributária. Quando a incidência do imposto recai sobre o agricultor, esse ônus normalmente será transferido para os proprietários dos fatores de produção relevantes, inclusive terras agrícolas e salários dos funcionários.

Onde a incidência tributária recai depende (no curto prazo) da elasticidade de preço da demanda e da elasticidade de preço da oferta. A incidência de impostos recai principalmente sobre o grupo que responde menos ao preço (o grupo que tem a curva preço-quantidade mais inelástica). Se a curva de demanda for inelástica em relação à curva de oferta, o imposto será desproporcionalmente suportado pelo comprador e não pelo vendedor. Se a curva de demanda for elástica em relação à curva de oferta, o imposto será suportado desproporcionalmente pelo vendedor. Se -PED = PES, a carga tributária é dividida igualmente entre o comprador e o vendedor.

A incidência de impostos pode ser calculada usando a fração de repasse. A fração de repasse para compradores é:

Portanto, se o PED para maçãs for -0,4 e o PES for 0,5, a fração de repasse para o comprador seria calculada da seguinte forma:

Portanto, 56% de qualquer aumento de imposto seria "pago" pelo comprador; 44% seria "pago" pelo vendedor. Do ponto de vista do vendedor, a fórmula é a seguinte:

Elasticidade e incidência tributária

Em comparação com fenômenos anteriores, a elasticidade da curva de demanda e oferta é uma característica essencial que prevê o quanto os consumidores e produtores serão onerados no caso específico de tributação. Como regra geral, quanto mais íngreme for a curva de demanda e mais plana a curva de oferta, mais os consumidores arcarão com o imposto. Quanto mais plana for a curva de demanda e mais íngreme for a curva de oferta, mais os produtores arcarão com o imposto.[7]

Oferta inelástica e demanda elástica

Como o produtor é inelástico, ele produzirá a mesma quantidade, independentemente do preço. Como o consumidor é elástico, ele é muito sensível ao preço. Um pequeno aumento no preço leva a uma grande queda na quantidade demandada. A imposição do imposto faz com que o preço de mercado aumente de P sem imposto para P com imposto e a quantidade demandada caia de Q sem imposto para Q com imposto. Como o consumidor é elástico, a mudança na quantidade é significativa. Como o produtor é inelástico, o preço não muda muito. O produtor não consegue repassar o imposto para o consumidor e a incidência do imposto recai sobre o produtor. Nesse exemplo, o imposto é cobrado do produtor e ele arca com a incidência tributária. Isso é conhecido como back shifting.

Oferta elástica e demanda inelástica

Se, ao contrário do exemplo anterior, o consumidor for inelástico, ele demandará a mesma quantidade independentemente do preço. Como o produtor é elástico, ele é muito sensível ao preço. Uma pequena queda no preço leva a uma grande queda na quantidade produzida. A imposição do imposto faz com que o preço de mercado aumente de P sem imposto para P com imposto e a quantidade demandada caia de Q sem imposto para Q com imposto. Como o consumidor é inelástico, a quantidade não muda muito. Como o consumidor é inelástico e o produtor é elástico, o preço muda drasticamente. A mudança no preço é muito grande. O produtor consegue repassar (no curto prazo) quase todo o valor do imposto para o consumidor. Embora o imposto esteja sendo cobrado do produtor, o consumidor está arcando com a incidência tributária. A incidência do imposto está recaindo sobre o consumidor, o que é conhecido como forward shifting.

Oferta e demanda igualmente elásticas

A maioria dos mercados está entre esses dois extremos e, em última análise, a incidência do imposto é compartilhada entre produtores e consumidores em proporções variadas. Neste exemplo, os consumidores pagam mais do que os produtores, mas não todo o imposto. A área paga pelos consumidores é óbvia como a mudança no preço de equilíbrio (entre P sem imposto e P com imposto); o restante, que é a diferença entre o novo preço e o custo de produção nessa quantidade, é pago pelos produtores.

Casos especiais

Quando a curva de oferta é perfeitamente elástica (horizontal) ou a curva de demanda é perfeitamente inelástica (vertical), toda a incidência tributária será cobrada dos consumidores. Um exemplo de curva de oferta perfeitamente elástica é o mercado de capital para pequenos países ou empresas. No caso de elasticidade perfeita da demanda ou inelasticidade perfeita da oferta, o preço permanecerá o mesmo e toda a carga tributária recairá sobre os produtores. Um exemplo de curva de oferta perfeitamente inelástica é a terra não melhorada (a oferta de terra melhorada é elástica porque mais ou menos poderia ser criada pelo investimento em melhorias) ou o petróleo bruto. Assim, toda a carga tributária recai sobre os proprietários de terras e de petróleo.[5] Outros fatores que podem afetar a incidência tributária são a diferença entre curto e longo prazo e entre economias abertas e fechadas.[5]

- Efeitos da elasticidade relativa sobre a incidência de impostos

-

.svg.png) Oferta inelástica e demanda elástica: o ônus recai sobre os produtores

Oferta inelástica e demanda elástica: o ônus recai sobre os produtores -

.svg.png) Elasticidades semelhantes: ônus compartilhado

Elasticidades semelhantes: ônus compartilhado -

.svg.png) Elasticidades semelhantes: ônus compartilhado

Elasticidades semelhantes: ônus compartilhado

A demanda e a oferta de mão de obra e a incidência de impostos

Todos os fatores, que foram derivados da incidência de impostos e do mercado competitivo, também podem ser usados no caso do mercado de trabalho. O papel fundamental do pagamento da incidência tributária ainda é a elasticidade das curvas. Portanto, não importa se o imposto é imposto ao fornecedor (famílias) ou às empresas que demandam a mão de obra como fator de produção. O imposto leva a salários mais baixos e a menos empregos. No entanto, alguns economistas presumem que a curva de oferta de mão de obra é inclinada para trás. Isso significa que a quantidade de mão de obra aumenta se os salários aumentarem e, a partir de determinado nível de salário, começa a diminuir. A forma da curva segue a ideia de que salários altos são um incentivo para trabalhar menos. Assim, se o imposto for cobrado nesse tipo de mercado, ele reduz os salários e, portanto, a quantidade de mão de obra aumenta.[5]

Incidência de impostos sem concorrência perfeita

Um mercado com concorrência perfeita é muito raro. Diz-se que a maior parte do mercado é de concorrência imperfeita, como monopólio, oligopólio ou concorrência monopolística. Os produtores escolhem o nível de produção, no qual o custo marginal é igual à receita marginal. A curva de demanda prevê o nível de preços. Após a tributação, a curva de custo marginal se desloca para a esquerda para atingir um novo equilíbrio caracterizado por uma quantidade menor e um preço maior do que antes (que é dado pela inclinação descendente da curva de demanda e da curva de receita marginal). A elasticidade das curvas ainda é o fator essencial que prevê o tamanho da incidência tributária cobrada dos consumidores e produtores. Em geral, quanto mais inclinada for a curva de custo marginal, menor será a mudança observada na produção após a tributação. A diferença entre concorrência perfeita e concorrência imperfeita pode ser observada quando a curva de custo marginal é horizontal (elasticidade perfeita). Diferentemente da concorrência perfeita, quando a carga tributária recai sobre o consumidor, no caso da concorrência imperfeita, o fornecedor e o consumidor compartilham a carga. O tamanho depende da elasticidade da curva de demanda. Por exemplo, se a curva de demanda for linear, a proporção é equilibrada (metade e metade). Outra diferença está no imposto ad valorem e no imposto específico. Para qualquer receita dada, a produção do imposto ad valorem excederá a produção do imposto específico.

Perspectiva macroeconômica

A oferta e a demanda de um bem estão profundamente entrelaçadas com os mercados dos fatores de produção e de bens e serviços alternativos que podem ser produzidos ou consumidos. Embora os legisladores possam estar tentando tributar o setor de maçãs, na realidade, os motoristas de caminhão podem ser os mais afetados, se as empresas de maçãs passarem a usar o transporte ferroviário em resposta ao novo custo. Ou talvez os fabricantes de laranjas sejam o grupo mais afetado, se os consumidores decidirem abrir mão das laranjas para manter o nível anterior de maçãs pelo preço agora mais alto. Em última análise, o ônus do imposto recai sobre as pessoas - proprietários, clientes ou trabalhadores.[8]

Incidência orçamentária

Em um modelo de economia fechada, o Estado usa os impostos que arrecada para comprar bens ou pagar transferências para famílias e empresas. A receita tributária está alinhada com os gastos do governo. Consequentemente, não apenas os pagamentos de impostos devem ser levados em conta na análise, mas também, ao mesmo tempo, os ganhos de utilidade para o setor privado associados aos gastos do governo. Isso é chamado de incidência orçamentária. A incidência orçamentária representa os efeitos combinados do ônus da receita e dos gastos do governo. A restrição orçamentária do governo sempre se aplica ao derivá-los; toda a receita tributária cobre as compras de bens ou pagamentos de transferências do governo. Na teoria da tributação, entretanto, os benefícios dos bens públicos associados aos gastos do governo não são levados em conta; no máximo, os fluxos de caixa de volta ao setor privado são modelados para ilustrar o fluxo circular de renda. A análise comparativa da perda de utilidade induzida por impostos e os ganhos de utilidade gerados por bens públicos e transferências - ou seja, a questão da escala ideal de atividade governamental - é o tema da economia política e das finanças públicas. Em alguns casos, a meta de explicação buscada com a incidência orçamentária é ambiciosa demais, e a pessoa se restringe à chamada incidência específica.[9]

Portanto, o verdadeiro ônus do imposto não pode ser avaliado adequadamente sem que se conheça o uso das receitas tributárias. Se os recursos do imposto forem empregados de forma a beneficiar mais os proprietários do que os produtores e consumidores, o ônus do imposto recairá sobre os produtores e consumidores. Se os recursos do imposto forem usados de forma a beneficiar produtores e consumidores, então os proprietários sofrerão o ônus do imposto. Essas são distinções de classe relativas à distribuição de custos e não são abordadas nos modelos atuais de incidência de impostos. O exército dos Estados Unidos oferece grandes benefícios aos proprietários que produzem no exterior. No entanto, a cobrança de impostos para apoiar esse esforço recai principalmente sobre os produtores e consumidores americanos. As empresas simplesmente saem da jurisdição fiscal, mas ainda recebem a aplicação dos direitos de propriedade que é a base de sua renda.

Incidência diferencial

A incidência orçamentária e a incidência diferencial estão logicamente no mesmo nível. A única diferença entre essas duas técnicas é a pergunta que elas fazem. A incidência específica, por outro lado, forma um estágio preliminar para a investigação da incidência orçamentária, e os resultados obtidos aqui devem ser tratados com cautela. Ao examinar a incidência diferencial, os gastos do governo são mantidos constantes, e um imposto é aumentado ou diminuído às custas de outro imposto. A incidência diferencial é particularmente útil ao examinar o impacto das reformas tributárias. A questão é, por exemplo, qual efeito pode ser esperado de uma redução no imposto de renda com um aumento simultâneo e neutro em termos de receita no imposto sobre vendas. Assim como a incidência orçamentária, a incidência diferencial pode ser estudada em um modelo fechado no qual a restrição orçamentária do governo é sempre satisfeita.[9]

Incidência específica

Ao examinar a incidência específica (ou incidência absoluta), um único imposto é aumentado ou diminuído e, ao mesmo tempo, supõe-se que os gastos do governo e outros impostos permaneçam inalterados. A rigor, esse não pode ser o caso. A incidência específica pode, portanto, ser justificada no contexto de uma análise parcial que analisa um único mercado em vez da economia como um todo. Entretanto, é preciso examinar em cada caso se os resultados obtidos também podem ser aplicados em nível macro. A vantagem de lidar com a incidência específica está na metodologia, pois o tratamento analítico parcial de um único mercado é mais simples do que lidar com modelos macroeconômicos e, em muitos casos, as conclusões obtidas são consistentes com as que resultariam de uma análise macroeconômica.[10]

Outras considerações sobre a incidência fiscal

Considere um imposto de importação de 7% aplicado igualmente a todas as importações (petróleo, automóveis, bambolês e rotores de freio; aço, grãos, tudo) e um reembolso direto de cada centavo da receita arrecadada na forma de um "Dividendo do Cidadão" igualitário e direto a todas as pessoas que fazem a declaração de imposto de renda. O imposto de importação (tarifa) aumentará os preços das mercadorias para todos os consumidores domésticos, em comparação com o preço mundial. Esse aumento no preço das mercadorias resultará em dois tipos de perda de peso morto: um atribuível aos produtores nacionais que são incentivados a produzir mercadorias que seriam produzidas internacionalmente de forma mais eficiente e outro atribuível aos consumidores nacionais que são forçados a sair do mercado de mercadorias que teriam comprado se o preço não tivesse sido artificialmente inflado pela tarifa (imposto de importação). O custo real do imposto será suportado pela parte (produtores ou consumidores) que tiver a demanda mais inelástica (consulte a seção anterior sobre elasticidades relativas), independentemente de os consumidores comprarem produtos nacionais ou estrangeiros e de onde os produtores fabricam seus produtos.[10]

Incidência fiscal de um país em relação ao PIB

A incidência fiscal de um país ou estado como porcentagem do PIB é a proporção da arrecadação de impostos em relação ao produto interno bruto (PIB) nacional. Essa é uma forma de ilustrar o quão alta e ampla é a base tributária em um determinado lugar. Alguns países, como a Dinamarca, têm uma alta proporção de impostos em relação ao PIB (até 48%, a mais alta do mundo). Outros países, como a Índia, têm um índice baixo. Alguns estados aumentam a proporção de impostos em relação ao PIB em uma determinada porcentagem para cobrir deficiências na receita orçamentária do estado. Nos estados em que a receita tributária aumentou significativamente, a porcentagem da receita tributária aplicada à receita estadual e à dívida externa às vezes é maior. Quando as receitas tributárias crescem em uma taxa mais lenta do que o PIB de um país, a relação entre impostos e PIB cai. Os impostos pagos por pessoas físicas e jurídicas geralmente respondem pela maior parte das receitas tributárias, especialmente nos países desenvolvidos.[11]

Excedente do consumidor e do produtor

O ônus da tributação não é apenas a quantidade de impostos pagos (direta ou indiretamente), mas a magnitude do excedente do consumidor ou do excedente do produtor perdido. Os conceitos estão relacionados, mas são diferentes. Por exemplo, a imposição de um imposto de US$ 1.000 por galão de leite não gerará receita (porque a produção legal de leite será interrompida), mas esse imposto causará danos econômicos substanciais (perda do excedente do consumidor e do excedente do produtor). Ao examinar a incidência do imposto, o que importa é a perda do excedente do consumidor e do produtor.

Efeitos sobre a restrição orçamentária

Por meio da restrição orçamentária, pode-se observar que o imposto uniforme sobre os salários e o imposto uniforme sobre o consumo têm um impacto equivalente. Ambos os impostos deslocam a restrição orçamentária para a esquerda. A nova linha será caracterizada pela mesma inclinação que a inicial (paralelismo).[5]

Outros resultados práticos

A teoria da incidência tributária tem um grande número de resultados práticos, embora os economistas discutam a magnitude e o significado desses resultados:

- Se o governo exigir que os empregadores forneçam assistência médica aos funcionários, parte do ônus recairá sobre o funcionário, pois o empregador o repassará na forma de salários mais baixos. Parte do ônus será suportada pelo empregador (e, em última instância, pelo cliente, na forma de preços mais altos ou qualidade inferior), uma vez que tanto a oferta quanto a demanda por mão de obra são altamente inelásticas e têm poucos substitutos perfeitos. Os empregadores precisam de funcionários em grande parte na medida em que podem substituir funcionários por máquinas, e os funcionários precisam de empregadores em grande parte na medida em que podem se tornar empresários autônomos. Uma população sem instrução é, portanto, mais suscetível a arcar com o ônus porque é mais facilmente substituída por máquinas capazes de realizar trabalhos não qualificados e porque tem menos conhecimento sobre como ganhar dinheiro por conta própria.

- Os impostos sobre bens facilmente substituíveis, como laranjas e tangerinas, podem ser suportados principalmente pelo produtor, pois a curva de demanda de bens facilmente substituíveis é bastante elástica.

- Da mesma forma, os impostos sobre uma empresa que pode ser facilmente realocada provavelmente serão suportados quase que inteiramente pelos residentes da jurisdição tributária e não pelos proprietários da empresa.

- O ônus das tarifas (impostos de importação) sobre veículos importados pode recair em grande parte sobre os produtores dos carros porque a curva de demanda por carros estrangeiros pode ser elástica se os consumidores de carros puderem substituir a compra de um carro nacional por uma compra de um carro estrangeiro.

- Se os consumidores dirigirem o mesmo número de milhas independentemente do preço da gasolina, o imposto sobre a gasolina será pago pelos consumidores e não pelas empresas petrolíferas (isso pressupõe que a elasticidade do preço da oferta de petróleo seja alta). Quem realmente arca com a carga econômica do imposto não é afetado pelo fato de o governo cobrar o imposto na bomba ou diretamente das empresas de petróleo.

Análise da carga tributária

Predominantemente, os estudos de diferentes distribuições da carga tributária são realizados em um nível comparativo, seja geograficamente (entre diferentes países) ou intertemporalmente (comparando distribuições sob diferentes governos ou regimes). A análise da carga tributária visa a descrever como as diferentes classes sociais contribuem para o setor público.[2]

Nos Estados Unidos, a análise sobre como a carga tributária afeta cada uma de suas classes sociais é realizada regularmente. O Congressional Budget Office apresenta uma série de relatórios que mostram a parcela de todos os impostos federais pagos pelos contribuintes no mesmo ponto da distribuição de renda. Seus dados para 2017 mostram o seguinte:

- O 1% superior da distribuição paga 25% de todos os impostos federais.

- O quintil mais alto paga 87% de todos os impostos sobre a renda individual e 69% de todos os impostos federais.[12]

Avaliação

A avaliação da incidência tributária é um importante subcampo econômico no campo das finanças públicas.

A maioria dos economistas de finanças públicas reconhece que a incidência nominal de impostos (ou seja, quem preenche o cheque para pagar um imposto) não é necessariamente idêntica ao ônus econômico real do imposto, mas discordam muito entre si sobre até que ponto as forças de mercado perturbam a incidência nominal de vários tipos de impostos em várias circunstâncias.

Os efeitos de certos tipos de impostos, por exemplo, o imposto sobre a propriedade, incluindo sua incidência econômica, propriedades de eficiência e implicações distributivas, têm sido objeto de um longo e controverso debate entre os economistas.[13]

A evidência empírica tende a apoiar diferentes modelos econômicos em diferentes circunstâncias. Por exemplo, as evidências empíricas sobre incidências de impostos sobre a propriedade tendem a apoiar um modelo econômico, conhecido como a visão do "imposto sobre benefícios" em áreas suburbanas, enquanto tendem a apoiar outro modelo econômico, conhecido como a visão do "imposto sobre o capital" em áreas urbanas e rurais.[14]

Há um conflito inerente em qualquer modelo entre considerar muitos fatores, o que complica o modelo e dificulta sua aplicação, e usar um modelo simples, o que pode limitar as circunstâncias em que suas previsões são empiricamente úteis.

Referências

- ↑ «Tax Fairness: What It Means, Examples, Arguments for and Against». Investopedia (em inglês). Consultado em 7 de agosto de 2025

- ↑ a b Pechman, Joseph A. (1985). Who paid the taxes, 1966-85?. Washington, D.C.: Brookings Institution. ISBN 0-8157-6998-9. OCLC 11495905

- ↑ International Burdens of the Corporate Income Tax

- ↑ «Taxes in competitive market»

- ↑ a b c d e f Stiglitz, J.E. (2000) Economics of the Public Sector, 3. Edition. [S.l.: s.n.]

- ↑ Auerbach, Alan J. 2018. "Measuring the Effects of Corporate Tax Cuts." Journal of Economic Perspectives, 32(4):97-120. DOI: 10.1257/jep.32.4.97, p.99.

- ↑ «Elasticity and taxation». www.khanacademy.org (em inglês). Consultado em 8 de agosto de 2025

- ↑ The Tax Foundation – Who Really Pays the Corporate Income Tax? Arquivado em 2008-05-31 no Wayback Machine

- ↑ a b Tresch, Richard W. (2014). Public Finance: A Normative Theory. [S.l.]: Academic Press. ISBN 978-0-12-415834-4

- ↑ a b Lux, Lawrance George (2002). Forms of Taxation (em inglês). [S.l.]: iUniverse. Consultado em 8 de agosto de 2025

- ↑ Uradu, Lea D. Uradu Full Bio Lea; J.D.; preparer, is a Maryland state registered tax; Public, State-Certified Notary; preparer, certified VITA tax; participant, IRS annual filing season program; Board, tax writer Learn about our Financial Review. «What Is the Tax-to-GDP Ratio? What Is a Good One?». Investopedia (em inglês). Consultado em 8 de agosto de 2025

- ↑ «The Distribution of Household Income, 2017 | Congressional Budget Office». www.cbo.gov (em inglês). 2 de outubro de 2020. Consultado em 11 de agosto de 2025

- ↑ See, e.g., Zodrow GR, Mieszkowski P. "The Incidence of the Property Tax. The Benefit View vs. the New View". In: Local Provision of Public Services: The Tiebout Model after Twenty-Five Years—Zodrow GR, ed. (1983) New York: Academic Press. 109–29.

- ↑ Zodrow, The Property Tax Incidence Debate and the Mix of State and Local Finance of Local Public Expenditures (2008), citing Fischel, Regulatory Takings: Law, Economics, and Politics (1995)