Eficiência fiscal

|

| Tributação |

|---|

|

A eficiência fiscal é um conceito da teoria econômica que avalia como os impostos são capazes de fornecer ao governo a quantidade necessária de recursos financeiros e quais são os impactos desse sistema tributário na eficiência econômica geral. Se for necessário avaliar a eficiência fiscal, o custo tributário deve ser levado em conta, incluindo os custos administrativos e a carga tributária excessiva, também conhecida como perda de peso morto da tributação. Os custos administrativos diretos incluem os custos da administração estatal para a organização do sistema tributário, para a comprovação dos contribuintes, para a cobrança e o controle de impostos. Os custos administrativos indiretos podem incluir o tempo gasto no preenchimento de declarações fiscais ou o dinheiro gasto no pagamento de consultores fiscais.

Na prática, não é possível obter um sistema tributário ideal. Entretanto, há um esforço para encontrar a forma ideal de tributação. Por exemplo, o imposto de renda pessoal deve garantir um alto nível de equidade por meio da progressividade.

Um processo financeiro é considerado eficiente do ponto de vista tributário se for tributado a uma alíquota menor do que um processo financeiro alternativo que atinja o mesmo fim.[1]

Passar os ativos de uma pessoa para seus herdeiros usando um fideicomisso de anuidade retida do concedente, por exemplo, é potencialmente mais eficiente em termos tributários do que simplesmente deixar os herdeiros herdarem os ativos diretamente.

Efeitos tributários

Cada imposto tem dois efeitos:

Efeito renda

O efeito renda expressa o fato de que o imposto da entidade deduz parte de sua renda disponível, seja diretamente ou forçando o pagamento de um preço mais alto pelos bens de consumo. Todo imposto tem esse efeito.[2] Seu tamanho depende do valor do imposto. Ele aumenta com o crescimento da alíquota média (efetiva) do imposto.

Efeito de substituição

O efeito de substituição significa que o contribuinte muda suas preferências conforme seus benefícios marginais do consumo de bens, renda, trabalho, lazer, etc. Somente os impostos fixos não causam esse efeito. Seu tamanho depende da alíquota marginal do imposto. Quanto maior for a alíquota marginal, maior será o efeito de substituição.[3] Os consumidores naturalmente preferirão os bens cujo preço caiu/permaneceu o mesmo, já que o preço de outros bens é o mesmo/aumentou como efeito da imposição de um imposto. Sua resposta é denominada efeito de substituição, em que a quantidade demandada muda devido à mudança relativa no preço.

Impacto dos impostos

A questão importante é quem de fato paga o imposto. Nem sempre é necessário que seja a entidade que paga os impostos. Por impacto fiscal entende-se quem, em última instância, paga determinado imposto, ou seja, quem está sujeito à carga tributária.

O sujeito tributário pode transferir seu custo para outra entidade (transferência do imposto para o consumidor - IVA, transferência do imposto para o fornecedor ou até mesmo para o empregado). A possibilidade de usar a transferência de impostos é dada pela flexibilidade da demanda e da oferta no mercado de bens sobre os quais o imposto é imposto. Se a demanda for relativamente inelástica, é mais fácil para os vendedores transferirem o imposto para o comprador. Entretanto, se a demanda for relativamente inflexível, o imposto recairá sobre o vendedor. Os objetivos do imposto podem coincidir com seus efeitos reais. Por exemplo, tributar bens de luxo pode resultar em uma redução das receitas dos produtores de bens de luxo, e não em um aumento real da receita tributária.[3]

Custos da tributação

Os impostos também podem ter custos econômicos e sociais além do custo do próprio imposto. Esses custos podem surgir da administração e da cobrança de impostos. É importante que os formuladores de políticas considerem os custos da tributação ao elaborarem políticas tributárias eficientes. Nos países em que os custos da tributação são muito altos (as políticas tributárias são ineficientes), as taxas de evasão e elisão fiscal podem ser altas. Podemos categorizar esses custos:

Custos de eficiência

Os impostos alteram os incentivos dos agentes econômicos e, portanto, afetam as decisões de produção. Impostos mais altos tornam os bens e serviços mais caros, o que significa que indivíduos, empresas e governos buscarão alternativas. Por exemplo, impostos mais altos sobre a renda reduzem os incentivos dos indivíduos para investir, o que pode ter impactos de longo prazo sobre a produtividade da economia.

Os custos de eficiência podem ser quantificados usando o custo de eficiência marginal. Esse custo nos informa o custo de aumentar US$ 1 de imposto por meio do uso de diferentes tipos de impostos. Por exemplo: se o imposto sobre o capital tem um custo de eficiência marginal de US$ 0,50, então custa ao governo US$ 0,50 para arrecadar US$ 1 em impostos sobre o capital. O custo marginal de eficiência dos impostos pode ajudar os formuladores de políticas a decidir sobre o que implementar, buscando impostos com um custo de eficiência marginal baixo.

As estimativas históricas do custo de eficiência marginal mostram que os impostos sobre o consumo tendem a ter um custo de eficiência marginal significativamente menor do que os impostos sobre a renda. Isso se deve ao fato de que tributar o consumo não cria tantos desincentivos quanto tributar a renda das pessoas.[3]

Perda de peso morto

A tributação leva a uma redução no bem-estar econômico conhecida como perda de peso morto. Essa perda ocorre porque os impostos criam desincentivos à produção. A diferença entre a produção tributada e a produção isenta de impostos é a perda de peso morto.[4] A perda de peso morto reduz o excedente do consumidor e do produtor.[5] A magnitude da perda de peso morto depende das elasticidades da oferta e da demanda pelo bem ou serviço tributado.

Progressividade e eficiência fiscal

A progressividade é um conceito importante na avaliação da eficiência fiscal. Um sistema tributário progressivo é aquele em que a alíquota média de imposto aumenta à medida que o valor tributável aumenta. A ideia por trás de um imposto progressivo é diminuir a carga tributária sobre as pessoas com menor capacidade de pagamento, pois elas têm renda mais baixa. Os impostos progressivos geralmente são vistos como promotores da equidade e do bem-estar social ao reduzir a desigualdade de renda. Entretanto, pode haver possíveis compensações entre a progressividade e a eficiência fiscal. À medida que os impostos se tornam mais progressivos, pode haver um desestímulo cada vez maior para que os indivíduos de renda mais alta trabalhem ou invistam, pois eles enfrentam alíquotas marginais de imposto mais altas. Isso pode levar a uma diminuição da atividade econômica geral e a uma possível perda de peso morto, reduzindo a eficiência fiscal. Os formuladores de políticas precisam encontrar um equilíbrio entre progressividade e eficiência ao projetar sistemas tributários para minimizar esses trade-offs e manter o crescimento econômico e, ao mesmo tempo, promover o bem-estar social.[6]

Custos de conformidade

Pode ser caro contratar consultores tributários ou software tributário, principalmente para empresas menores e pessoas físicas. Os custos de conformidade referem-se aos custos associados ao cumprimento ou à adesão às normas fiscais. Isso inclui os custos de manutenção de livros, relatórios, cálculo e remessa de pagamentos de impostos. É mais difícil quantificar os custos de conformidade em relação aos custos de eficiência.

Custos administrativos

Políticas tributárias eficazes são cruciais para maximizar a receita tributária do governo. Esse fato é representado na curva de Laffer, em que uma alíquota de imposto muito alta pode levar a receitas fiscais menores do que a alíquota ideal. Os formuladores de políticas precisam dedicar muita atenção à elaboração de políticas tributárias eficientes e à sua administração. Os custos associados à coleta, administração e gerenciamento dos sistemas de cobrança de impostos são chamados de custos administrativos da tributação. Os custos administrativos são incorridos pelo governo, mas acabam sendo suportados pelos cidadãos na forma de impostos mais altos.

Redução dos custos da tributação

Conforme discutido na seção anterior, a tributação pode ter outros custos econômicos e sociais que afetam os incentivos dos agentes econômicos e alteram o comportamento econômico. Por essas razões, é fundamental que os formuladores de políticas reduzam esses custos associados ao projetar um sistema tributário eficiente para maximizar a receita tributária. Aqui estão algumas abordagens possíveis para minimizar os custos de tributação:

Simplificação das leis tributárias

Isso pode ajudar a reduzir os custos de conformidade para indivíduos e empresas, bem como os custos administrativos para os governos. As leis tributárias podem ser simplificadas minimizando a complexidade das leis tributárias e padronizando os requisitos de declaração de impostos.

Uso da tecnologia

Com o surgimento de softwares fiscais mais técnicos, o processo de declaração e pagamento de impostos pode ser automatizado. Isso pode ser mais barato do que a alternativa de contratar consultores fiscais e especialistas caros. O uso da tecnologia pode simplificar o processo de cobrança de impostos.

Redução da alíquota de impostos

A redução das alíquotas de impostos pode diminuir o custo de eficiência marginal da tributação. Assim, alíquotas mais baixas reduzirão os desincentivos criados pela tributação e diminuirão a perda de peso morto, permitindo maior investimento e atividade econômica. Por outro lado, a redução excessiva das alíquotas de impostos pode levar a uma geração insuficiente de receita, o que pode afetar negativamente os serviços públicos e as funções do governo.[7]

Melhoria da eficiência fiscal

A eficiência fiscal pode ser melhorada por meio da tributação de áreas com menor custo marginal de eficiência. Conforme discutido anteriormente, é provável que os impostos sobre a renda e os lucros tenham um custo de eficiência marginal mais alto do que os impostos sobre o consumo.

Aumento da transparência

A transparência dos impostos pode ser melhorada com o fornecimento de informações claras e acessíveis sobre as leis e regulamentações tributárias e sobre como as receitas tributárias são utilizadas pelo governo. Isso pode ajudar a reduzir os custos administrativos e de conformidade.

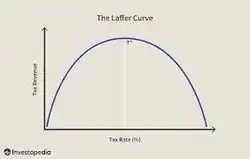

Curva de Laffer

Em economia, a curva de Laffer é uma relação teórica entre as alíquotas de tributação e os níveis resultantes da receita tributária do governo. Se as alíquotas de impostos forem muito altas, desestimulando o trabalho e o investimento, uma redução nas alíquotas de impostos pode, de fato, levar a um aumento nas receitas fiscais do governo, pois incentivará as entidades a trabalhar e investir.[8]

Como mostra a figura, a curva de Laffer nos diz que a receita tributária do governo é zero para as alíquotas de 0% e 100%. No meio, a receita aumenta de forma constante até um determinado ponto, a partir do qual começa a diminuir até chegar a zero.

Os funcionários do governo tentam prever o comportamento dos contribuintes e, portanto, as consequências das reformas tributárias sobre a receita. Entender o mecanismo é uma grande vantagem em tempos de déficit, pois o governo precisa de mais receita e o aumento de impostos pode ser visto por alguns como uma solução. Os críticos dos aumentos de impostos geralmente defendem o fato de que os aumentos nas alíquotas de impostos fazem apenas pequenas mudanças positivas devido à tendência das pessoas de evitar a tributação. Portanto, o pequeno efeito que isso tem sobre a receita é insignificante. Outros poderiam argumentar que nem todos tentariam diminuir a base tributária (diminuir o valor do imposto), pois não têm como fazer isso. Por exemplo, os funcionários de empresas recebem sua renda na forma de salário, que é uma quantia estável de dinheiro.[9]

No ponto de Laffer (T*), a receita tributária não aumenta mais; pelo contrário, à medida que a alíquota tributária aumenta, a receita diminui. Isso se deve ao fato de que os contribuintes se recusam a pagar altos impostos ao Estado e procuram soluções alternativas (sede em outros países, lavagem de dinheiro, economia paralela).

Respostas comportamentais à tributação

A eficiência tributária pode ser influenciada pela forma como os indivíduos e as empresas respondem às mudanças nas políticas tributárias. As respostas comportamentais à tributação podem variar muito, dependendo de fatores como nível de renda, ocupação e o tipo específico de imposto que está sendo alterado. Alguns indivíduos podem ajustar suas horas de trabalho, padrões de consumo ou estratégias de poupança e investimento em resposta às mudanças tributárias, enquanto outros podem não reagir de forma alguma. As empresas podem responder às mudanças tributárias alterando seus níveis de produção, decisões de emprego ou estratégias de preços. Entender essas respostas comportamentais é fundamental para os formuladores de políticas ao elaborar e avaliar políticas tributárias, pois os impactos reais das mudanças tributárias na geração de receita e na atividade econômica podem diferir dos efeitos pretendidos devido a esses ajustes comportamentais. Os pesquisadores costumam usar estudos empíricos e modelos econômicos para estimar essas respostas comportamentais e embasar as decisões políticas.[10]

Referências

- ↑ «Investor Words definition of "tax efficient"». Cópia arquivada em 30 de outubro de 2020

- ↑ Pettinger, Tejvan. «The impact of taxation». Economics Help (em inglês). Consultado em 5 de agosto de 2025

- ↑ a b c Pettinger, Tejvan (21 de dezembro de 2019). «The impact of taxation». Economics Help (em inglês). Consultado em 5 de agosto de 2025

- ↑ «Deadweight Loss Of Taxation: Definition, How It Works and Example». Investopedia (em inglês). Consultado em 5 de agosto de 2025

- ↑ «Deadweight Loss». INOMICS (em inglês). Consultado em 5 de agosto de 2025

- ↑ Saez, Emmanuel; Stantcheva, Stefanie (2018). «A Simpler Theory of Optimal Capital Taxation». Journal of Public Economics. 162: 120–142. doi:10.1016/j.jpubeco.2017.10.004

- ↑ Kopczuk, Wojciech (Outubro de 2003). «Tax Bases, Tax Rates and the Elasticity of Reported Income» (PDF). Cambridge, MA (em inglês): w10044. doi:10.3386/w10044

- ↑ Williams, Patrice. «Laffer Curve: History and Critique». Investopedia (em inglês). Consultado em 6 de agosto de 2025

- ↑ Kazman, Samuel (2014). «Exploring the Laffer Curve: Behavioral Responses to Taxation». Consultado em 6 de agosto de 2025. Cópia arquivada em 22 de abril de 2023

- ↑ Chetty, Raj; Looney, Adam; Kroft, Kory (1 de agosto de 2009). «Salience and Taxation: Theory and Evidence». American Economic Review (em inglês). 99 (4): 1145–1177. ISSN 0002-8282. doi:10.1257/aer.99.4.1145