Crise da habitação

Uma crise da habitação, também conhecida por crise habitacional, crise da habitação acessível, crise imobiliária ou crise de moradia, é uma escassez generalizada de habitação acessível nos lugares onde as pessoas precisam de viver ou uma crise financeira ou crise económica que afete a disponibilidade de habitação acessível. As crises da habitação podem contribuir para os sem-abrigo, para a falta de habitação e para a insegurança habitacional. São difíceis de lidar, pois constituem uma complexa "teia de problemas e disfunções" com muitos fatores a contribuir,[1] apesar de geralmente resultarem do aumento dos custos da habitação a um ritmo mais acelerado do que os rendimentos familiares.[2][3][4][5][6][7]

Há uma tendência crescente de cidades de todo o mundo que enfrentam crises habitacionais há décadas. Alguns exemplos notáveis de crises financeiras e crises económicas na habitação acessível são a crise das hipotecas subprime americanas em 2007-2008 e a crise do setor imobiliário chinês iniciada em 2020.[2][8]

Global

Em grande parte do mundo, os atuais salários são demasiado baixos para pagar a habitação formal básica, dado que as despesas com a habitação aumentam mais rapidamente do que os salários em muitas cidades do mundo, especialmente desde a crise financeira de 2007–2008. Em alguns locais, isto leva à ocupação informal nos bairros de lata ou nos bairros pobres, enquanto noutros locais estas ocupações informais são proibidas. Mesmo as regiões que não enfrentam uma escassez generalizada de habitação podem enfrentar escassez para segmentos específicos da população, como a habitação pública (habitação social) para populações de rendimentos muito baixos ou a habitação permanente assistida para pessoas com deficiência.[2][9]

Causas

Os economistas debatem as causas da crise. Em 2022, os economistas Christian Hilber e Olivier Schöni descobriram que a principal vertente deste debate defende que as restrições de oferta, como as restrições ao uso do solo, com o fim da categoria de solos urbanizáveis, impediram o atendimento da crescente procura de habitação, resultando em custos mais elevados. Outras vertentes do debate encontraram causas em fatores macroeconómicos, condições de financiamento e previsões precárias dos preços esperados. O baixo rendimento da população também contribui muito para esta crise global da habitação.[2][8]

De acordo com investigações recentes, o zoneamento excessivamente restritivo, com a redução dos solos urbanizáveis, faz subir muito os preços das habitações, limitando o número de áreas onde a construção é permitida. Estudos constataram, por exemplo, que o zoneamento restritivo torna as casas 50% mais caras face ao custo real da construção. Os Códigos da Construção e Edificação também são criticados por agravarem a crise habitacional, aumentando o custo das novas habitações com novas exigências de comodidades desnecessárias à maioria da população.[10][11][12]

Um estudo da Moody's Analytics concluiu que as principais causas da crise habitacional incluíam também, em menor grau, a escassez da mão-de-obra e a escassez de materiais de construção acessíveis. A pandemia de COVID-19 também agravou esta crise habitacional. Em muitos países do mundo, as crises dos refugiados e a crise da imigração também são fatores que contribui muito para agravar esta crise da habitação.[4][5][6]

Embora as principais cidades de todo o mundo enfrentem escassez de habitação, existe uma variação substancial entre países e entre sistemas de planeamento habitacional. Entre os países desenvolvidos, por exemplo, as cidades japonesas têm habitações relativamente abundantes e acessíveis para a sua dimensão, algo que os especialistas atribuem ao controlo estatal através da nacionalização do zoneamento, limitando os poderes dos municípios para bloquear os projetos de construção, e à facilidade e rapidez na obtenção de licenças de construção de habitações. A maioria dos países anglófonos, por outro lado, têm vindo a destacar-se pelos sistemas de planeamento que permitem a obstrução da habitação pelos NIMBY ("não no meu quintal"), com o permanente aumento dos preços e a consequente escassez da habitação. Os países da Europa, por favorecem a construção com maiores densidades urbanas do que os países anglófonos seguem um caminho mais próximo do modelo flexível de construção habitacional das cidades japonesas.[13][14]

Impactos

As crises habitacionais causadas pelas bolhas habitacionais, especulação imobiliária, bolhas imobiliárias, sobreturismo e gentrificação, fomentadas pela inação e conivência do poder político com os lobbys, contribuem para o crescimento da agitação social nas cidades de todo o mundo. Prejudicam muito as finanças e economias dos Millennials (Geração Y) e da Geração Z, que desesperados tentam entrar num mercado habitacional muito competitivo, resultando em pagamentos de proporções incomportáveis dos seus baixos rendimentos para os custos especulativos da habitação. O Politico concluiu que, na maioria dos países, isto permite, posteriormente, aos políticos populistas alimentar o sentimento anti-imigração entre os eleitores mais jovens, resultando no surgimento das gerações mais cépticas de sempre quanto à capacidade da democracia para gerar resultados coletivos.[8][15]

Nacional

Alemanha

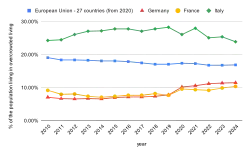

Com apenas 46,7% em 2022, a taxa de propriedade de habitações na Alemanha pelos alemães é tradicionalmente baixa em comparação com outros países devido à grande quantidade de habitações subsidiadas ou com rendas reguladas. O governo alemão não deduz os juros das hipotecas dos impostos. Na década de 2000, a Alemanha reduziu os subsídios governamentais para a aquisição de habitação acessível. Nos últimos anos, porém, também na Alemanha, a percentagem de pessoas que vivem em habitações sobrelotadas, em comparação com as médias da UE, aumentou acentuadamente.[16][17][18][19][20][21]

Brasil

Índia

De acordo com um relatório de 2012 da Organização Nacional da Construção (National Buildings Organisation, NBO) da Índia, a escassez de unidades habitacionais em áreas urbanas foi estimada em 18,78 milhões. O défice é particularmente grave para as famílias pertencentes à Secção Economicamente Mais Fraca (rendimento familiar total não superior a 300.000 rupias), com uma escassez de 10,55 milhões de unidades, bem como para o Grupo de Baixo Rendimento (rendimento familiar total entre 300.000 e 600.000 rupias), com uma escassez de 7,41 milhões de unidades. O Grupo de Rendimento Médio e acima (famílias com rendimento anual total superior a 600.000 rupias) enfrenta um défice de 0,82 milhões de unidades habitacionais.[22][23]

Países Baixos

Os Países Baixos enfrentam uma crise habitacional de longa data e crescente, caracterizada por um défice persistente na disponibilidade de habitação. Em meados de 2025, o país enfrentava um défice habitacional de aproximadamente 396.000 habitações, representando cerca de 4,8% do parque habitacional total, uma diminuição apenas ligeiramente em relação ao número do ano anterior, de 401.000. Se as tendências atuais se mantiverem, os especialistas preveem que o défice habitacional poderá aumentar ainda mais, atingindo as 453.000 habitações até 2027, em grande parte devido ao impacto dos rendimentos de arrendamento nas Cooperativas e Associações de Habitação, devido ao congelamento das rendas de habitação social.[24][25]

A pressão é mais acentuada em centros urbanos como Amesterdão, Utrecht e Roterdão, onde a procura, impulsionada pelo crescimento populacional e por regulamentos de planeamento rigorosos, ultrapassou a das novas construções. Apesar das metas governamentais de construir 100.000 novas habitações anualmente, em 2024 apenas cerca de 82.000 foram adicionadas ao parque habitacional. Além disso, a habitação social tem ficado para trás: de 2020 a 2023, apenas 51 dos 342 municípios dos Países Baixos atingiram a meta de destinar pelo menos 30% das novas construções à habitação social, com 34 municípios a não realizarem nenhuma.[24][26]

A crise traz profundas consequências sociais. Os jovens, em particular, enfrentam dificuldades significativas: mais de 40% dos que procuram habitação têm de adiar marcos da vida, como viver com um companheiro, ter filhos ou constituir família, devido às restrições habitacionais. Os decisores políticos têm tentado injetar alívio através de mecanismos como a Lei da Boa Propriedade Rural (promulgada em 2023) e a Lei do Arrendamento Acessível (introduzida em 2024), que limita as rendas de habitação de preço médio a cerca de 1.123 euros por mês e limita os aumentos anuais. No entanto, os críticos argumentam que estas medidas podem prejudicar a capacidade das Cooperativas e Associações de Habitação de investir em novas construções e manutenção, agravando a crise em vez de a aliviar.[24]

Nova Zelândia

Na Nova Zelândia, a cidade de Auckland aumentou rapidamente a oferta e abrandou o aumento das rendas e dos preços dos imóveis, flexibilizando muito as restrições à urbanização construção. Auckland viu as rendas crescerem mais lentamente do que noutras partes do país e mais lentamente do que o rendimento desde que começou a reformar as suas leis habitacionais em 2013. Em julho de 2024, Ryan Greenaway-McGrevy estimou que as rendas eram 28% mais baixas do que teriam sido sem as flexibilizações. Com base no sucesso de Auckland, o governo nacional aprovou um rezoneamento bipartidário de muitas das maiores cidades do país para permitir 3 unidades e 3 andares em todos os lotes habitacionais em outubro de 2021.[27][28][29][30][31]

Portugal

Reino Unido

O Reino Unido enfrenta uma escassez regional de habitação, com oferta insuficiente e elevada procura no sul, em comparação com a abundância de habitação em áreas economicamente deprimidas do norte.[32]

O Quadro Nacional de Políticas de Planeamento do Reino Unido utiliza a "fórmula padrão" para avaliar a necessidade local de habitação. A fórmula utiliza projeções de crescimento familiar, ajustadas para a acessibilidade. Os críticos deste método afirmam que não tem em conta a atual acumulação de habitações. As famílias que vivem em alojamentos mal conservados ou sobrelotados não estariam representadas na fórmula padrão. Um relatório de 2019 estima que 4,75 milhões de famílias na Grã-Bretanha necessitam de habitação acessível e adequada.[33][34][35][36][37]

Nas eleições gerais de 2019, os dois principais partidos políticos identificaram o fosso habitacional como um obstáculo para o país e comprometeram-se a aumentar a oferta de habitação. O Parlamento tem como meta declarada a construção de 300.000 novas unidades habitacionais por ano até meados da década de 2020.[38][39][40][41]

Crise financeira e crise económica da habitação

Outra utilização do termo crise habitacional (ou crise imobiliária) refere-se às crises financeiras e crises económicas relacionadas com o setor habitacional. As oscilações dos preços das unidades habitacionais provocam choques nas disponibilidade de crédito, no setor bancário e em toda a economia em geral.[42]

Crises de execução hipotecária

Muitos compradores de unidades habitacionais tentam comprar as habitações a crédito, sob a forma de hipoteca, mas as posteriores alterações nas condições económicas acabam por os impedir de pagar os seus empréstimos. Guren e McQuade (2020) defendem que as execuções hipotecárias generalizadas interagem com o setor habitacionais para amplificar a queda dos preços das habitações, levando a preços abaixo dos níveis determinados pelos fundamentos: "Quando o setor habitacional é atingido por um choque que reduz a procura de unidades habitacionais e induz algumas execuções hipotecárias como, por exemplo, uma queda na taxa de emprego... as interações dinâmicas entre a queda dos preços, o incumprimento e as restrições de crédito mantêm um número crescente de compradores fora do mercado. A escassez de compradores reduz os preços, intensifica os compradores e leva a uma espiral descendente de preços e crescente de incumprimento."[43]

Ciclos de ativos e crises habitacionais (financeiras e económicas)

Além das tendências de longo prazo, os preços das habitações também estão sujeitos aos ciclos de ativos. Os economistas debatem as causas destes ciclos, mas estudaram as ligações com as mudanças nas crenças sobre os preços das habitações, as condições económicas mais amplas, as restrições de crédito e as interações com os credores hipotecários. Como parte de um ciclo de ativos, os preços das habitações podem subir acima dos níveis determinados pelos fundamentais, gerando uma bolha habitacional ou bolha imobiliária. Durante uma correção, pode ocorrer uma crise financeira, crise económica e crise habitacional no contexto de uma espiral descendente de preços e execução hipotecária. Esta "espiral de preços e execução hipotecária... empurra os preços abaixo do seu nível de longo prazo", levando a padrões como o ciclo habitacional de expansão-recessão-recuperação dos anos 2000. Estas crises da execução hipotecária têm grandes consequências significativas de longo prazo para toda a economia em geral.[44]

Ver também

- Habitação

- Alojamento

- Lar

- Miséria

- Pobreza

- Habitação acessível

- Missing middle housing

- Habitação subsidiada

- Habitação pública

- Cooperativa de habitação

- Conjunto habitacional

- Bolha habitacional

- Especulação imobiliária

- Bolha imobiliária

- Crise financeira

- Crise económica

- Bancarrota

- Índice de Acessibilidade Habitacional

- Gentrificação

- Sobreturismo

Referências

- ↑ «Deconstructing the 'Housing Crisis'». Othering & Belonging Institute, Universidade da Califórnia em Berkeley (em inglês). Consultado em 25 de outubro de 2025

- ↑ a b c d Potts, Deborah Helen (2020). Broken cities inside the global housing crisis. Londres: Zed books. ISBN 978-1-78699-054-9

- ↑ Wetzstein, Steffen (12 de julho de 2017). «The global urban housing affordability crisis». Urban Studies (em inglês). doi:10.1177/0042098017711649. Consultado em 25 de outubro de 2025

- ↑ a b «Global Collaboration». World Economic Forum. Consultado em 25 de outubro de 2025. Cópia arquivada em 6 de março de 2019

- ↑ a b «PUBLIC-PRIVATE-PARTNERSHIP LEGAL RESOURCE CENTER». PUBLIC-PRIVATE-PARTNERSHIP LEGAL RESOURCE CENTER (em inglês). Consultado em 25 de outubro de 2025

- ↑ a b «What has caused the global housing crisis - and how can we fix it?». World Economic Forum (em inglês). Consultado em 25 de outubro de 2025. Cópia arquivada em 23 de janeiro de 2025

- ↑ Hilber, Christian A. L.; Schöni, Olivier. «Housing policy and affordable housing» (em inglês)

- ↑ a b c Hilber, Christian A. L.; Schoni, Olivier (11 de maio de 2022). «Housing policy and affordable housing». CEP Occasional Papers (em inglês). Consultado em 25 de outubro de 2025

- ↑ «Best Residential Property Management Companies». property-company-1.s3.us.cloud-object-storage.appdomain.cloud (em inglês). Consultado em 25 de outubro de 2025

- ↑ Glaeser, Edward L.; Gyourko, Joseph; Saks, Raven (outubro de 2005). «Why Is Manhattan So Expensive? Regulation and the Rise in Housing Prices». The Journal of Law and Economics (2): 331–369. ISSN 0022-2186. doi:10.1086/429979. Consultado em 25 de outubro de 2025

- ↑ Kendall, Ross; Tulip, Peter (2018). «The Effect of Zoning on Housing Prices». SSRN Electronic Journal. ISSN 1556-5068. doi:10.2139/ssrn.3149272. Consultado em 25 de outubro de 2025

- ↑ Listokin, David; Hattis, David B. (2005). «Building Codes and Housing». Cityscape (1): 21–67. ISSN 1936-007X. Consultado em 25 de outubro de 2025

- ↑ Stokel-Walker, Chris (21 de abril de 2022). «What Can Be Done About the Global Housing Crisis? Plenty». Wired (em inglês). ISSN 1059-1028. Consultado em 25 de outubro de 2025

- ↑ «The Anglosphere needs to learn to love apartment living». Financial Times (em inglês). 30 de dezembro de 2023. Consultado em 25 de outubro de 2025. (pede subscrição (ajuda))

- ↑ «Priced out of housing, many younger disillusioned voters embrace populism». POLITICO (em inglês). 3 de agosto de 2024. Consultado em 25 de outubro de 2025

- ↑ «Most Germans don't buy their homes, they rent. Here's why». Quartz (em inglês). 23 de janeiro de 2014. Consultado em 25 de janeiro de 2026

- ↑ Reisenbichler, Alexander (1 de julho de 2022). «Entrenchment or Retrenchment: The Political Economy of Mortgage Debt Subsidies in the United States and Germany». Comparative Politics (em inglês) (4): 717–740. ISSN 0010-4159. doi:10.5129/001041522X16314500561319. Consultado em 25 de janeiro de 2026

- ↑ Reisenbichler, Alexander (1 de julho de 2022). «Entrenchment or Retrenchment: The Political Economy of Mortgage Debt Subsidies in the United States and Germany». Comparative Politics (em inglês) (4): 717–740. ISSN 0010-4159. doi:10.5129/001041522X16314500561319. Consultado em 25 de janeiro de 2026

- ↑ «Entrenchment or Retrenchment: The Political Economy of Mortgage Debt Subsidies in the United States and Germany». www.semanticscholar.org. Consultado em 25 de janeiro de 2026

- ↑ «Germany's housing stock grows, affordability issues remain». PROPSTAT (em inglês). 17 de novembro de 2025. Consultado em 25 de janeiro de 2026

- ↑ «Housing in Europe – 2024 edition - Interactive publications - Eurostat». ec.europa.eu (em inglês). Consultado em 25 de janeiro de 2026

- ↑ «Housing Data Tables». National Buildings Organisation (em inglês). Consultado em 25 de outubro de 2025

- ↑ «PMAY (U)». Ministry of Housing & Urban Poverty Alleviation (em inglês). Consultado em 25 de outubro de 2025

- ↑ a b c «Housing shortage: Netherlands had 396,000 too few homes last year; Very slight decrease». NL Times (em inglês). 10 de julho de 2025. Consultado em 25 de outubro de 2025

- ↑ «Housing shortage in Netherlands to reach 453,000 by 2027, experts warn». NL Times (em inglês). 22 de abril de 2025. Consultado em 25 de outubro de 2025

- ↑ «Social housing lags behind despite rising demand». NL Times (em inglês). 4 de dezembro de 2024. Consultado em 25 de outubro de 2025

- ↑ Cruz, Diego Sánchez de la (18 de março de 2024). «El milagro de Nueva Zelanda: desregula la vivienda y los precios de los alquileres bajan». Libre Mercado (em espanhol). Consultado em 25 de outubro de 2025

- ↑ «Australia has long debated this housing idea, but in Auckland it's already working». ABC News (em inglês). 24 de setembro de 2023. Consultado em 25 de outubro de 2025

- ↑ «YIMBY cities show how to build homes and contain rents». The Economist (em inglês). 17 de julho de 2024. ISSN 0013-0613. Consultado em 25 de outubro de 2025

- ↑ «New Zealand's bipartisan housing reforms offer a model to other countries». Brookings Institute (em inglês). Consultado em 25 de outubro de 2025

- ↑ Somin, Ilya (3 de abril de 2024). «New Zealand's YIMBY Success - And How We Can Learn From it». Reason.com (em inglês). Consultado em 25 de outubro de 2025

- ↑ Hatherley, Owen (14 de fevereiro de 2014). «All That Is Solid: The Great Housing Disaster by Danny Dorling – review». The Guardian (em inglês). ISSN 0261-3077. Consultado em 25 de outubro de 2025

- ↑ «Housing and economic needs assessment». GOV.UK (em inglês). 24 de fevereiro de 2025. Consultado em 25 de outubro de 2025

- ↑ «Estimating housing need». Institute for Social and Economic Research (ISER) (em inglês). Consultado em 25 de outubro de 2025

- ↑ Bramley, G.; Pawson, H.; White, M.; Watkins, D.; Pleace, Nicholas (2010). «Estimating Housing Need». eprints.whiterose.ac.uk (em inglês). Consultado em 25 de outubro de 2025

- ↑ Bramley, Glen (abril de 2019). Housing supply requirements across Great Britain for low-income households and homeless people: Research for Crisis and the National Housing Federation; Main Technical Report. Edinburgh: Heriot-Watt University. Consultado em 25 de outubro de 2025

- ↑ «Housing supply requirements across Great Britain: for low-income households and homeless people». Institute for Social and Economic Research (ISER) (em inglês). Consultado em 25 de outubro de 2025

- ↑ «Conservative Party Manifesto 2019». Partido Conservador (Reino Unido) (em inglês). pp. 30–31. Consultado em 25 de outubro de 2025. Cópia arquivada em 30 de novembro de 2022

- ↑ «It's Time For Real Change: The Labour Party Manifesto 2019» (PDF). Partido Trabalhista (Reino Unido) (em inglês). 21 de novembro de 2019. pp. 77–80. Cópia arquivada (PDF) em 21 de novembro de 2019

- ↑ «Labour Party manifesto 2019: 12 key policies explained». BBC News (em inglês). 21 de novembro de 2019. Consultado em 25 de outubro de 2025

- ↑ «Planning and the broken housing market - Committee of Public Accounts». Câmara dos Comuns (Reino Unido) (em inglês). Consultado em 25 de outubro de 2025. Cópia arquivada em 24 de novembro de 2022

- ↑ Garriga, Carlos; Hedlund, Aaron (18 de abril de 2019). «Crises in the Housing Market: Causes, Consequences, and Policy Lessons». Working Papers (em inglês). Consultado em 25 de outubro de 2025

- ↑ «Foreclosures Can Amplify Downward Spirals of House Prices». NBER (em inglês). Consultado em 25 de outubro de 2025

- ↑ Chodorow-Reich, Gabriel; Guren, Adam M; McQuade, Timothy J (6 de março de 2024). «The 2000s Housing Cycle with 2020 Hindsight: A Neo-Kindlebergerian View». Review of Economic Studies (em inglês) (2): 785–816. ISSN 0034-6527. doi:10.1093/restud/rdad045. Consultado em 25 de outubro de 2025

| Controle de autoridade |

|---|