Bolha imobiliária

A bolha imobiliária ou bolha de propriedade é um tipo de bolha especulativa económica que ocorre periodicamente nos mercados imobiliários locais ou globais e que ocorre normalmente após um boom imobiliário ou uma redução das taxas de juro. Um boom imobiliário é um rápido aumento do preço de mercado de imóveis, como a habitação, até atingirem níveis insustentáveis e depois declinarem. Este período, que antecede o acidente, é também conhecido por espuma (froth). As questões sobre se as bolhas imobiliárias podem ser identificadas e prevenidas, e se têm um significado macroeconómico mais amplo, são respondidas de forma diferente pelas escolas de pensamento económico, como detalhado abaixo.[1][2]

Constitui as práticas de comprar, de vender ou de investir em imóveis com o objetivo de obter lucros rápidos através da valorização do imóvel. Este fenómeno também engloba as situações em que os especuladores compram imóveis, sejam terrenos baldios ou edifícios existentes, com a intenção de os revender a um preço mais elevado no futuro, sem necessariamente fazer melhorias significativas no imóvel. A especulação imobiliária pode igualmente se basear na antecipação de mudanças de mercado, como o desenvolvimento de infraestruturas, a revitalização de bairros ou o aumento da procura de habitação. No entanto, contribui para o aumento dos preços da habitação, o que conduz à gentrificação e dificulta o acesso da população em geral à habitação a custos acessíveis.[3][4]

As bolhas nos mercados imobiliários são mais críticas do que as bolhas no mercado bolsista. Historicamente, as quedas nos preços dos capitais próprios ocorrem em média a cada 13 anos, duram 2,5 anos e resultam numa perda de cerca de 4% no PIB. As descidas dos preços da habitação são menos frequentes, mas duram quase o dobro do tempo e levam a perdas de produção duas vezes superiores (Perspectivas Económicas Mundiais do FMI). Um estudo experimental recente em laboratório mostra também que, em comparação com os mercados financeiros, os mercados imobiliários envolvem períodos de expansão e recessão mais prolongados. Os preços descem mais lentamente porque o mercado imobiliário é menos líquido.[1][2]

A Crise Financeira de 2007-2008 foi causada pelo rebentamento das bolhas imobiliárias que começaram em vários países durante a década de 2000.[5][6]

Causas

A especulação imobiliária é um fenómeno complexo com diversas causas, que vão desde fatores económicos e sociais a mudanças de mercado e políticas governamentais. Estas causas interagem entre si, criando um ambiente propício à especulação imobiliária.[7][8]

Em primeiro lugar, um dos principais impulsionadores da especulação imobiliária é o desequilíbrio entre a oferta e a procura. Quando a procura de habitação supera a oferta disponível, os preços tendem a subir. Isto pode ocorrer devido ao crescimento populacional, à urbanização e à imigração para as áreas urbanas (êxodo rural), onde a oferta de habitação não consegue acompanhar o aumento da procura. Nestas circunstâncias, os especuladores imobiliários aproveitam a escassez de habitação e compram imóveis com a expectativa de os venderem a um preço mais elevado no futuro.[7][8]

Outro fator importante é a disponibilidade de financiamento. Em muitos casos, os especuladores imobiliários recorrem a empréstimos ou créditos para adquirir imóveis. Se os empréstimos forem fáceis de obter e as taxas de juro forem baixas, cria-se um ambiente propício à especulação. Os especuladores podem obter financiamento para comprar vários imóveis e esperar que os preços aumentem antes de os venderem. No entanto, isto também cria bolhas imobiliárias e aumenta o risco de uma crise financeira se os preços caírem.[9][10]

A especulação imobiliária está também relacionada com a especulação do solo. Em muitas cidades, a disponibilidade de terrenos adequados para a construção de habitações é limitada. Os especuladores podem comprar terrenos em áreas estratégicas e esperar que a procura aumente, o que faz subir os preços. Além disso, alterações no zoneamento ou nas regulamentações de construção podem aumentar o valor dos terrenos, incentivando ainda mais a especulação.[11]

Os fatores socioeconómicos também desempenham um papel importante na especulação imobiliária. Em algumas regiões, a desigualdade económica pode levar à acumulação de riqueza nas mãos de poucos investidores, permitindo-lhes dominar o mercado imobiliário e manipular os preços, o que gera assimetrias de mercado que obrigam à intervenção reguladora do Estado. Isto pode levar a um ciclo de especulação e aumento dos preços, dificultando o acesso à habitação pela população em geral.[12][13]

Além disso, as políticas governamentais podem influenciar a especulação imobiliária. Alguns governos implementam medidas que incentivam o investimento em imóveis, como isenções fiscais, programas de incentivos fiscais ou políticas de desenvolvimento urbano. Estas medidas geram um aumento da procura de imóveis e alimentam a especulação imobiliária. Por outro lado, a falta de regulamentos adequados ou a incapacidade de aplicar os existentes permite práticas especulativas irrestritas, o que contribui para o problema.[14]

Consequências

A especulação imobiliária pode ter uma série de consequências significativas, tanto a nível económico como social, que podem afectar as comunidades e a sociedade em geral. Estas consequências surgem geralmente quando a especulação imobiliária se descontrola e os preços dos imóveis disparam.[15][16][17][18]

Uma das consequências mais evidentes da especulação imobiliária é a crescente dificuldade de acesso à habitação pública. Quando os preços dos imóveis disparam, muitos indivíduos e famílias são excluídos do mercado imobiliário. Isto leva a problemas de aumento dos sem-abrigo e aumentar o fosso entre aqueles que podem comprar ou arrendar uma casa e aqueles que não podem. A especulação imobiliária contribui para a segregação socioeconómica, uma vez que as áreas urbanas que se tornam mais atrativas para os investidores tendem a expulsar os residentes de baixos rendimentos, gerando deslocações e desequilíbrios na composição demográfica dos bairros.[15][16][17][18]

Além disso, a especulação imobiliária tem um impacto negativo na estabilidade económica. Quando os preços dos imóveis são inflacionados artificialmente devido à especulação, existe o risco de criar uma bolha imobiliária que eventualmente entra em colapso. Quando a bolha rebentar, os preços dos imóveis caiem drasticamente, o que tem consequências económicas e financeiras desastrosas. Os especuladores que compraram imóveis com a expectativa de obter lucro passam a enfrentar perdas significativas, e isto tem um efeito dominó na economia em geral, uma vez que afeta durante um longo período de tempo as instituições financeiras e outros setores relacionados com a indústria da construção civil e o setor imobiliário.[19][20]

Outra consequência negativa da especulação imobiliária é a gentrificação. A especulação imobiliária concentra-se geralmente em áreas urbanas que sofrem de revitalização ou desenvolvimento, levando ao aumento dos preços da habitação e a um afluxo de novos residentes com maior poder de compra. Isto faz deslocar os residentes de baixos rendimentos que não podem pagar os novos preços das habitações ou o aumento dos custos de vida na área. Como resultado, os residentes de longa data perdem as suas casas e comunidades inteiras são deslocadas, levando à perda de coesão social e cultural na área.[21][22]

Para além destas consequências directas, a especulação imobiliária tem um impacto negativo no planeamento urbano e na qualidade de vida das comunidades. Quando os preços dos imóveis disparam, é difícil para os governos locais e decisores políticos planear um desenvolvimento urbano equilibrado. A falta de habitação acessível tem impacto nos trabalhadores e dificulta a atração de talento para determinadas áreas. Além disso, a especulação imobiliária leva à sobre-exploração dos recursos naturais e à degradação do ambiente urbano, uma vez que os investidores procuram maximizar os seus lucros sem se preocuparem necessariamente com a qualidade de vida das comunidades.[23][24]

Relação entre a especulação financeira e a especulação imobiliária

Existe uma estreita relação entre a especulação financeira e a especulação imobiliária, uma vez que ambas as práticas partilham características e se influenciam mutuamente na esfera económica.

Em primeiro lugar, tanto a especulação financeira como a especulação imobiliária baseiam-se na antecipação de alterações de preços e na procura de lucros através de operações de compra e venda de ativos. Os especuladores financeiros procuram tirar partido das flutuações nos preços de ações, obrigações, moedas ou outros instrumentos financeiros, enquanto os especuladores imobiliários concentram-se na compra e venda de propriedades com o objetivo de lucrar com a valorização.

Além disso, ambas as formas de especulação alimentam-se mutuamente. Por exemplo, os fluxos de capital e os investimentos especulativos no sector financeiro afetam os preços dos imóveis. Quando os investidores procuram retornos mais elevados nos mercados financeiros, desviam fundos de investimentos imobiliários, o que tem impacto na procura e nos preços dos imóveis. Por outro lado, as flutuações dos preços dos imóveis têm repercussões nos mercados financeiros, especialmente nas instituições financeiras expostas a empréstimos à habitação ou a investimentos no setor imobiliário.

Identificação e prevenção

Tal como acontece com todos os tipos de bolhas especulativas económicas, existem divergências sobre se uma bolha imobiliária pode ser identificada ou prevista e, eventualmente, prevenida. As bolhas especulativas são desvios persistentes, sistemáticos e crescentes dos preços reais em relação aos seus valores fundamentais. As bolhas imobiliárias podem ser difíceis de identificar, mesmo quando estão a ocorrer, devido à dificuldade de discernir o valor intrínseco dos imóveis. Tal como acontece com outras tendências económicas de médio e longo prazo, a previsão precisa de bolhas futuras tem-se revelado difícil.[1][2]

No mercado imobiliário, os fundamentos podem ser estimados a partir dos rendimentos do arrendamento (em que o mercado imobiliário é então considerado de forma semelhante às ações e outros ativos financeiros) ou com base numa regressão dos preços reais num conjunto de variáveis de procura e/ou oferta.[25][26]

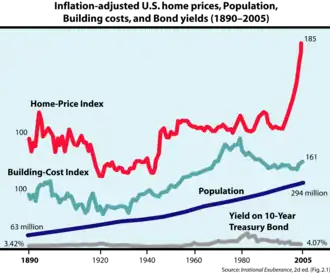

O economista norte-americano Robert Shiller, responsável pelo Índice de Preços de Imóveis Case-Shiller de preços de imóveis em 20 cidades metropolitanas dos Estados Unidos, indicou a 31 de maio de 2011 que uma "dupla queda nos preços dos imóveis [está] confirmada" e a revista britânica The Economist defendeu que os indicadores do mercado imobiliário podem ser utilizados para identificar bolhas imobiliárias. Este economista argumenta ainda que os governos e os bancos centrais podem e devem tomar medidas para evitar a formação de bolhas ou para esvaziar as bolhas existentes.[27][28]

Um imposto sobre o valor da terra (land value tax, LVT) deve ser introduzido para evitar a especulação sobre a terra. As bolhas imobiliárias direcionam as economias para atividades de procura de rendimentos (rent-seeking) em vez de outros investimentos. Um imposto sobre o valor da terra elimina os incentivos financeiros para manter a terra não utilizada apenas para a valorização do preço, disponibilizando mais terra para usos produtivos. A níveis suficientemente elevados, o imposto sobre o valor da terra faz com que os preços dos imóveis caíam ao retirar as rendas da terra que, de outra forma, seriam "capitalizadas" no preço dos imóveis. Também incentiva os proprietários de terras (senhorios) a vender ou a abdicar de títulos de propriedade de terras que não estão a utilizar, evitando assim que os especuladores acumulem terras não utilizadas.[29][27]

Significado macroeconómico

Nas escolas de economia heterodoxa, por outro lado, as bolhas imobiliárias são consideradas de importância crítica e uma causa fundamental das crises financeiras e das crises económicas subsequentes.[30]

A perspectiva económica predominante é que os aumentos dos preços dos imóveis resultam em pouco ou nenhum efeito riqueza (efeito de saldos reais ou efeito Pigou), ou seja, não afetam o comportamento de consumo das famílias que não desejam vender. O preço da casa torna-se uma compensação pelos elevados custos implícitos de arrendamento pela propriedade. O aumento dos preços das casas tem um efeito negativo no consumo através do aumento da inflação das rendas e de uma maior propensão para poupar, dado o aumento esperado das rendas.[30]

Nas escolas de economia heterodoxa, nomeadamente a escola económica austríaca e a escola económica pós-keynesiana, as bolhas imobiliárias são classificadas como um exemplo das bolhas de crédito (pejorativamente, designadas por bolhas especulativas), porque os proprietários geralmente usam dinheiro emprestado para comprar propriedades, sob a forma de hipotecas. Defende-se então que estas provocam crises financeiras e, por conseguinte, económicas. Isto é primeiramente argumentado empiricamente – inúmeras bolhas imobiliárias são seguidas por crises económicas, e defende-se que existe uma relação de causa e efeito entre elas.[31]

A teoria pós-keynesiana da deflação da dívida (debt deflation) adopta uma visão do lado da procura, argumentando que os proprietários não só se sentem mais ricos como também pedem empréstimos para (i) consumir em troca do aumento do valor da sua propriedade – através da subscrição de uma linha de crédito com garantia hipotecária (home equity line of credit, HELOC), por exemplo; ou (ii) especular comprando imóveis com dinheiro emprestado na expectativa de que o seu valor aumente. Quando a bolha rebenta, o valor do imóvel diminui, mas não o nível de endividamento. Defende-se que o ónus de pagar ou deixar de pagar o empréstimo deprime a procura agregada (demanda agregada) e constitui a causa próxima da crise económica subsequente.[31]

Indicadores de mercado imobiliário

Na tentativa de identificar as bolhas antes de estas rebentarem, os economistas desenvolveram uma série de relações financeiras (ou rácios financeiros) e indicadores económicos que podem ser utilizados para avaliar se os imóveis numa determinada área estão avaliados de forma justa. Ao comparar os níveis atuais com níveis anteriores que se revelaram insustentáveis no passado (ou seja, levaram a ou pelo menos acompanharam crises económico-financeiras), é possível fazer uma estimativa fundamentada sobre se um determinado mercado imobiliário está a passar por uma bolha. Os indicadores descrevem dois aspectos interligados da bolha imobiliária: uma componente de avaliação e uma componente de dívida (ou alavancagem). A componente de avaliação mede o quão caras são as casas em relação ao que a maioria das pessoas pode pagar, e a componente de dívida mede o quanto as famílias se endividam ao comprá-las para habitação ou lucro (e também quanta exposição os bancos acumulam ao emprestar-lhes). Por exemplo, nos EUA um resumo básico do progresso dos indicadores de habitação para as cidades é fornecido pela Business Week.[32]

Indicadores de acessibilidade à habitação

- O rácio preço/rendimento é a medida básica de acessibilidade à habitação numa determinada área. É geralmente a relação entre os preços medianos das casas e o rendimento médio do agregado familiar disponível, expressa como uma percentagem ou como anos de rendimento. Estes cálculos utilizam sempre a mediana em vez da média de forma a reduzir a contaminação pelos valores atípicos (outliers). Por vezes, é compilado separadamente para compradores de primeira habitação e denominado de atingibilidade. Esta proporção, aplicada a particulares, é um componente básico das decisões sobre empréstimos hipotecários. De acordo com um cálculo rápido da Goldman Sachs, uma comparação entre os preços médios das casas e o rendimento médio das famílias sugere que o mercado imobiliário dos EUA em 2005 estava sobrevalorizado em 10%. “No entanto, esta estimativa baseia-se numa taxa média de hipoteca de cerca de 6%, e esperamos que as taxas subam”, escreveu a equipa económica da empresa num relatório recente. De acordo com os números da Goldman Sachs, um aumento de um ponto percentual nas taxas de hipoteca reduz o valor justo dos preços das casas em 8%.[33][34]

- O rácio depósito/rendimento é o sinal (pagamento inicial ou antecipação) mínimo exigido para uma hipoteca padrão, expresso em meses ou anos de rendimento. É especialmente importante para compradores de imóveis pela primeira vez, sem património imobiliário existente; se o pagamento inicial for demasiado elevado, estes compradores podem acabar por ficar "fora do mercado". Por exemplo, em 2004, este rácio era igual a um ano de rendimento no Reino Unido.[33]

- Outra variante é o que a Associação Nacional de Mediadores Imobiliários (National Association of Realtors) dos Estados Unidos designa por "índice de acessibilidade à habitação" nas suas publicações.[34]

- O índice de acessibilidade mede a relação entre o custo mensal real da hipoteca e o rendimento líquido. É mais utilizado no Reino Unido, onde quase todas as hipotecas são variáveis e ligadas às taxas de empréstimos bancários. Oferece uma medida muito mais realista da capacidade das famílias para pagar a habitação do que a relação bruta entre o preço e o rendimento. No entanto, é mais difícil de calcular e, por isso, a relação preço/rendimento ainda é mais comummente utilizada pelos especialistas. Nos últimos anos, as práticas de empréstimo foram relaxadas, permitindo que múltiplos de rendimentos mais elevados sejam emprestados.[33][34]

- O múltiplo mediano (median multiple) mede a relação entre o preço mediano da casa e o rendimento familiar anual mediano. Esta medida tem historicamente oscilado em torno de um valor de 3,0 ou menos, mas nos últimos anos aumentou drasticamente, especialmente em mercados com severas restrições de políticas públicas em matéria de terras e desenvolvimento habitacional acessível.[35]

Indicadores de dívida à habitação

- O rácio entre a dívida imobiliária e o rendimento ou rácio entre o serviço da dívida é a relação entre os pagamentos da hipoteca e o rendimento disponível. Quando a proporção se torna demasiado elevada, as famílias tornam-se cada vez mais dependentes do aumento do valor dos imóveis para pagar as suas dívidas. Uma variante deste indicador mede os custos totais de propriedade de uma casa, incluindo pagamentos de hipotecas, serviços públicos e impostos sobre a propriedade, como uma percentagem do rendimento mensal antes de impostos de uma família típica; por exemplo, ver os relatórios da RBC Economics para o mercados do Canadá.[36]

- O rácio dívida/património imobiliário (não confundir com o rácio dívida/património empresarial), também designado por empréstimo/valor, é o rácio entre a dívida hipotecária e o valor do imóvel subjacente; mede a alavancagem financeira. Esta proporção aumenta quando o proprietário contrai uma segunda hipoteca ou um empréstimo com garantia hipotecária utilizando o património acumulado como garantia. Um rácio superior a 1 implica que o capital próprio do proprietário é negativo.[36]

Indicadores de propriedade e rendimento de habitação

- As bolhas podem ser determinadas quando o aumento dos preços dos imóveis é superior ao aumento das rendas. Nos EUA, entre 1984 e 2013, o arrendamento aumentou de forma constante cerca de 3% ao ano, enquanto entre 1997 e 2002 os preços dos imóveis aumentaram 6% ao ano. Entre 2011 e o terceiro trimestre de 2013, os preços da habitação aumentaram 5,83% e as rendas aumentaram 2%.[37]

- O rácio de propriedade é a proporção de famílias que são proprietárias das suas habitações em vez de as arrendarem. Tende a aumentar de forma constante com o rendimento. Além disso, os governos promulgam frequentemente medidas como cortes de impostos ou financiamento subsidiado para encorajar e facilitar a aquisição de habitação própria. Se um aumento da propriedade não for suportado por um aumento do rendimento, isso pode significar que os compradores estão a aproveitar as baixas taxas de juro (que deverão voltar a aumentar à medida que a economia aquece) ou que os empréstimos imobiliários estão a ser concedidos de forma mais liberal, a mutuários com mau crédito. Portanto, uma elevada taxa de propriedade combinada com uma maior taxa de empréstimos subprime pode sinalizar níveis mais elevados de dívida associados a bolhas.[38]

- O rácio preço/lucro ou rácio P/L é a métrica comum utilizada para avaliar a valorização relativa das ações. Para calcular o rácio P/L para o caso de uma habitação arrendada, divide-se o preço da habitação pelos seus rendimentos potenciais ou receita líquida, que é a renda anual de mercado da habitação menos as despesas, que incluem a manutenção e os impostos sobre a propriedade. Esta fórmula é:[38]

- O rácio preço/lucro da habitação fornece uma comparação direta com os rácios P/L utilizados para analisar outras utilizações do dinheiro investido numa habitação. Compare esta proporção com a proporção preço-renda mais simples, mas menos precisa, abaixo.[38]

- O rácio preço-renda é o custo médio de propriedade dividido pelo rendimento de arrendamento recebido (se for comprar para arrendar) ou pela renda estimada (se for comprar para habitar):[39][38]

- Este último é frequentemente medido utilizando os números do "arrendamento equivalente do proprietário" publicados pelo Bureau of Labor Statistics. Pode ser visto como o equivalente imobiliário do rácio preço-lucro das ações; por outras palavras, mede quanto o comprador está a pagar por cada dólar de rendimento de arrendamento recebido (ou dólar poupado em gastos de arrendamento). As rendas, assim como as rendas empresariais e pessoais, estão geralmente intimamente ligadas aos fundamentos da oferta e da procura; raramente se vê uma "bolha de arrendamento" insustentável (ou "bolha de rendimento", nesse caso). O rácio preço-rendimento nos EUA era 18% superior à sua média de longo prazo em outubro de 2004.[39][38]

- O rendimento bruto do arrendamento, uma medida mais utilizada no Reino Unido, é o total da renda bruta anual dividido pelo preço da habitação e expresso em percentagem:[38]

- Este é o inverso do rácio preço/renda da habitação. O rendimento líquido do aluguer deduz as despesas do senhorio (locador) (e, por vezes, as estimativas de perdas de arrendamento) do arrendamento bruto antes de fazer o cálculo acima; este é o inverso do rácio preço/lucro da habitação.[38]

- Como os arrendamentos são recebidos ao longo do ano e não no final do mesmo, tanto os rendimentos brutos como os líquidos calculados acima são ligeiramente inferiores aos verdadeiros rendimentos de arrendamento obtidos quando se tem em conta a natureza mensal dos pagamentos de arrendamento.[38]

- A taxa de ocupação (antónimo: taxa de desocupação) é o número de unidades habitacionais ocupadas dividido pelo número total de unidades numa determinada região (em imóveis comerciais, geralmente expressa em termos de área (ou seja, em metros quadrados, acres, etc.) para diferentes tipos de edifícios). Uma baixa taxa de ocupação significa que o mercado se encontra num estado de excesso de oferta (oversupply) causado pela construção e compra especulativas. Neste contexto, os números da oferta e da procura podem ser enganadores: a procura-vendas excede a oferta, mas a procura-rendimento não.[38]

Índices de preços da habitação

Os indicadores dos preços de imóveis são também utilizadas para identificar bolhas imobiliárias; estes são conhecidos como índices de preços da habitação (house price indices, (HPIs).[37][38]

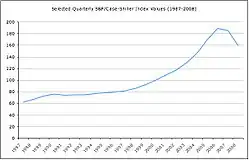

Uma série notável de índices de preços da habitação (IPH) para os Estados Unidos são os índices Case-Shiller, concebidos pelos economistas americanos Karl Case, Robert J. Shiller e Allan Weiss. Tal como medido pelo índice Case-Shiller, os EUA experienciaram uma bolha imobiliária que atingiu o pico no segundo trimestre de 2006 (2º trimestre de 2006).[37][38]

No Brasil

Com a especulação imobiliária, um imóvel, urbano ou rural, estocado deixa de cumprir a sua função social, já que não é utilizado para fins habitacionais nem produtivos, mas apenas como reserva de valor (algo que pode ser usado para transferir poder de compra do presente para o futuro).[40] No Brasil, o Estatuto da Cidade (Lei n° 10.257/2001)[41] regulamentou os artigos da Constituição de 1988 sobre a função social da propriedade e da cidade, estabelecendo limites à especulação imobiliária e condicionando o direito de propriedade ao interesse coletivo, entendendo a cidade como produção social.[42]

Se um agente (pessoa, empresa ou grupo de pessoas ou empresas) forma estoques de terrenos ou edificações numa dada região, mantendo-os vazios ou subutilizados na expectativa de que seu preço aumente no futuro, hipoteticamente há uma redução artificial da oferta de imóveis, o que, segundo a lei de oferta e procura, tende a provocar uma elevação mais ou menos significativa dos preços de todos os imóveis daquela região. No momento em que esses estoques forem novamente colocados à disposição do mercado, o preço dos imóveis tenderá a voltar ao patamar anterior, se a demanda e demais fatores de formação de preço dos terrenos permanecerem constantes. No entanto, se houver um aumento significativo da demanda por imóveis (para fins habitacionais produtivos) em razão de mudanças significativas nos atributos de localização dos imóveis da região (melhoria das condições de acessibilidade ou implantação de um grande equipamento, tal como um aeroporto, por exemplo) os preços dos imóveis da região tendem a alcançar patamares mais elevados do que antes da retenção dos estoques de terrenos e edificações. Nesse caso, o especulador ganha a aposta, apropriando-se da valorização decorrente das novas vantagens locacionais dos imóveis.[41][42]

A especulação imobiliária mediante o estoque de grandes glebas de terra favorece a urbanização descontínua (pela criação de vazios urbanos ou, seja, de grandes áreas vazias dentro do tecido urbano) e o espraiamento da área urbana dos municípios.[43] Na cidade de São Paulo, por exemplo, entre 1950 e 1980, a população cresceu 4,5 vezes enquanto meia, o perímetro urbano cresceu 9 vezes. Isso aumenta os custos da urbanização, já que as redes de infraestrutura viária e de saneamento, que são basicamente custeadas pelo Poder Público, deverão se expandir para atender às áreas efetivamente ocupadas, passando entretanto por grandes glebas vazias (estocadas à espera de valorização), que assim têm seu valor aumentado às custas de investimentos pagos pelo conjunto dos cidadãos.[44]

Contexto e Histórico

O conceito de bolha especulativa tem sido frequentemente observado no mercado de valores mobiliários. À primeira vista, o setor imobiliário parece ser um ativo menos suscetível a esta dinâmica especulativa, devido a diversas características intrínsecas. De facto, os custos de transação são muito elevados e representam, frequentemente, uma parcela significativa do valor do imóvel, o que poderá limitar a sua natureza especulativa. Além disso, o mercado imobiliário é frequentemente caracterizado como relativamente ilíquido em comparação com os mercados financeiros.[45][46]

No entanto, cumpre determinadas condições que o tornam suscetível a bolhas especulativas. Além disso, os mercados imobiliário e financeiro estão frequentemente interligados: uma bolha imobiliária é exacerbada por uma bolha financeira e vice-versa, como ocorreu na Europa já na década de 1860 ou durante a bolha financeira e imobiliária japonesa da década de 1980.[47][48]

De um modo geral, o mercado imobiliário é heterogéneo, o que significa que cada propriedade é única, sofre poucas transações durante a sua vida útil e torna o seu valor difícil de avaliar. A remuneração dos agentes imobiliários também depende diretamente deste valor e, por isso, têm interesse na valorização dos preços. O valor a longo prazo dos imóveis permite que os vendedores esperem revendê-los posteriormente com lucro. Por fim, a natureza especulativa do mercado é frequentemente alimentada pela crença popular de que os preços estão em constante ascensão.[49][50][51][52][53][54][55]

Em 2024, face ao agravamento da crise da habitação em França, a Comissão Consultiva dos Direitos Humanos requereu ao Governo a regulação dos preços dos terrenos.[56][57]

Mitos e Psicologia

Compreender os Mecanismos Económicos e as Expectativas Psicológicas

Acredita-se que a psicologia desempenha um papel fundamental nas flutuações rápidas e drásticas dos preços dos imóveis. O estudo de Karl Case sobre a bolha imobiliária em Boston na década de 1990 fornece inúmeras informações: nem as alterações no crescimento populacional, no emprego, nos salários, nos custos de construção, nas taxas de juro, nem os impostos sobre a propriedade podem explicar a explosão de preços observada. No entanto, uma experiência conduzida pelos economistas Karl Case e Robert Shiller demonstrou empiricamente a influência dos fenómenos psicológicos. Em maio de 1988, 3.870 famílias americanas foram entrevistadas sobre os seus sentimentos em relação aos recentes desenvolvimentos no mercado imobiliário em cinco cidades diferentes. Os cinco mercados imobiliários são caracterizados por estados fundamentalmente diferentes: em expansão em São Francisco e Anaheim, na Califórnia; a sofrer correção após uma bolha em Boston; e estável em Milwaukee. Quando questionados sobre se "os preços dos imóveis estão a explodir e se, ao comprarem agora, não conseguirão comprar uma casa mais tarde", 74% responderam afirmativamente na Califórnia, 40,8% em Boston, apesar do mercado em queda, e 28% em Milwaukee. O estudo conclui que os mitos se desenvolvem e espalham principalmente nos mercados em alta, com as relações individuais a desempenharem um papel dominante. Além disso, os investidores têm frequentemente um conhecimento limitado dos fundamentos económicos, e as expectativas, juntamente com os factores psicológicos, desempenham um papel importante na determinação do preço que as pessoas estão dispostas a pagar pelos imóveis.[58][59][60][61][62]

Mitos e Psicologia

Existem muitos mitos sobre o mercado imobiliário, e estão bastante difundidos. Eis alguns exemplos referentes ao mercado imobiliário:[63][64][65][66][67][68][69][70]

- Os preços dos imóveis só sobem,

- O mito da aterragem suave,

- O mito da escassez,

- O mito das compras maciças por estrangeiros,

- O mito do mini baby boom de 2000-2001,

- O mito do TGV (ferrovia de alta velocidade) e o seu papel estruturante,

- O mito do número crescente de estudantes,

- O mito do mercado local estar desligado dos fundamentos do mercado,

- O mito da má conservação do parque habitacional.

Com base no trabalho da economia comportamental, Robert Shiller acredita que estes mitos se retroalimentam através das interações interpessoais e do discurso veiculado pelos media.[71][72][73]

Estados Psicológicos e Bolhas Especulativas

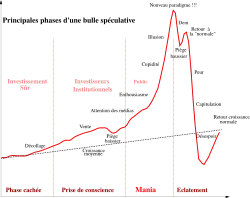

A figura ao lado, da obra do professor e economista Jean-Paul Rodrigue, sugere a existência de quatro fases distintas que caracterizam o estado psicológico dos investidores durante uma bolha especulativa. A primeira fase é oculta e corresponde ao momento em que investidores relativamente cautelosos, mas bem informados, tomam posições. A segunda fase, de entusiasmo, é seguida pela atenção dos media, caracterizada por um afluxo de investidores cada vez menos informados, com menor probabilidade de compreender todos os mecanismos de avaliação do mercado. A terceira é a chamada fase de mania, o pico da bolha especulativa, onde o simples facto de os preços estarem a subir é suficiente para atrair investimentos maciços de especuladores que recorrem a dívidas massivas: os investidores informados e institucionais preferem geralmente retirar-se do mercado. O ponto mais alto é frequentemente associado ao surgimento de discursos que justificam o aparecimento de novos paradigmas destinados a justificar a persistência de um patamar elevado. A fase final, conhecida como fase de rutura, é caracterizada pela falência dos investidores mais endividados que abusaram do efeito de alavancagem, enquanto os investidores esclarecidos geralmente lucram com as liquidações.[77][74][75][76]

Ver também

- Especulação imobiliária

- Bolha especulativa

- Fundo de Investimento Imobiliário

- Gentrificação

- Imóvel

- Mercado imobiliário

- Negócio imobiliário

- Avaliação imobiliária

- Solo (urbanismo)

- Miséria

- Pobreza

Referências

- ↑ a b c Mayer, Christopher (4 de setembro de 2011). «Housing Bubbles: A Survey». Annual Review of Economics (em inglês) (Volume 3, 2011): 559–577. ISSN 1941-1383. doi:10.1146/annurev.economics.012809.103822. Consultado em 23 de fevereiro de 2025

- ↑ a b c Mayer, Christopher (4 de setembro de 2011). «Housing Bubbles: A Survey». Annual Review of Economics (em inglês) (Volume 3, 2011): 559–577. ISSN 1941-1383. doi:10.1146/annurev.economics.012809.103822. Consultado em 23 de fevereiro de 2025

- ↑ e-ichi, Equipo de. «Especulación inmobiliaria: definición, causas y consecuencias». www.blog.e-ichi.com.mx (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ cruzito (7 de junho de 2020). «▷ ¿Qué es la especulación inmobiliaria?». Tu Economia (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ «Ezra Klein - Bill Clinton and the Housing Bubble». web.archive.org. 15 de outubro de 2012. Consultado em 23 de fevereiro de 2025

- ↑ Thoma, Mark (10 de janeiro de 2017). «Here's what really caused the housing crisis - CBS News». www.cbsnews.com (em inglês). Consultado em 23 de fevereiro de 2025

- ↑ a b «Khan Academy». es.khanacademy.org (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ a b Westreicher, Guillermo (22 de maio de 2019). «Exceso de demanda». Economipedia (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ (9 de novembro de 2022). «¿Qué es un crédito hipotecario y cómo funciona? - Edifica». edifica.com.pe (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ «¿Que es una burbuja inmobiliaria? | Gerencie.com». www.gerencie.com. Consultado em 23 de fevereiro de 2025

- ↑ Derecho, LP • Pasión por el (1 de junho de 2021). «¿Qué es la zonificación y para qué sirve?». LP (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ «Wayback Machine» (PDF). www.economicas.uba.ar. Consultado em 23 de fevereiro de 2025. Cópia arquivada (PDF) em 6 de junho de 2023

- ↑ Redacción. «Los precios de las viviendas, exceso de oferta o manipulación | Revista Inmueble» (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ «Gobierno publica Decreto de Urgencia que fomenta liquidez y desarrollo del mercado de valores peruano». www.mef.gob.pe. Consultado em 23 de fevereiro de 2025

- ↑ a b «BID | Estudio del BID: América Latina y el Caribe encaran creciente déficit de vivienda». www.iadb.org (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ a b «El problema de la vivienda asequible». Observatorio de la Vivienda Asequible (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ a b Caribe, Comisión Económica para América Latina y el (1 de agosto de 2001). «Segregación residencial socioeconómica: ¿qué es?, ¿cómo se mide?, ¿qué está pasando?, ¿importa?». www.cepal.org (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ a b ApdD (19 de julho de 2010). «Estructura demográfica». Apuntes de demografía (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ Sanjuan, Laura Martin (23 de novembro de 2022). «El colapso inmobiliario de Suecia». Diario AS (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ S.A.S, Editorial La República (21 de junho de 2021). «"Colapso de burbujas en el precio de la vivienda conlleva a reducir nivel de consumo"». Diario La República (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ García, Alfredo Marín (5 de abril de 2022). «Gentrificación». Economipedia (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ RedacciónRPP (1 de novembro de 2022). «Precio de viviendas en Lima subirá 10% en los próximos meses | RPP Noticias». rpp.pe (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ «¿Se entiende el problema de la vivienda? El déficit habitacional en discusión». Ciudades Sostenibles (em espanhol). 25 de novembro de 2016. Consultado em 23 de fevereiro de 2025

- ↑ «SOBREEXPLOTACIÓN de los RECURSOS NATURALES: Causas y Consecuencias [con VÍDEO]». ecologiaverde.com (em espanhol). Consultado em 23 de fevereiro de 2025

- ↑ Nneji, Ogonna; Brooks, Chris; Ward, Charles (1 de janeiro de 2013). «Intrinsic and Rational Speculative Bubbles in the U.S. Housing Market: 1960-2011». Journal of Real Estate Research (2): 121–152. ISSN 0896-5803. doi:10.1080/10835547.2013.12091360. Consultado em 23 de fevereiro de 2025

- ↑ Nneji, Ogonna; Brooks, Chris; Ward, Charles W. R. (1 de maio de 2013). «House price dynamics and their reaction to macroeconomic changes». Economic Modelling: 172–178. ISSN 0264-9993. doi:10.1016/j.econmod.2013.02.007. Consultado em 23 de fevereiro de 2025

- ↑ a b Christie, Les. «Home prices: 'Double-dip' confirmed». CNNMoney. Consultado em 23 de fevereiro de 2025

- ↑ «Housing markets face a brutal squeeze». The Economist. ISSN 0013-0613. Consultado em 23 de fevereiro de 2025

- ↑ «New Statesman - The case for taxing land». web.archive.org. 14 de agosto de 2007. Consultado em 23 de fevereiro de 2025

- ↑ a b Nocera, Andrea; Roma, Moreno (junho de 2017). «House prices and monetary policy in the euro area: evidence from structural VARs». Working Paper Series (em inglês). Consultado em 23 de fevereiro de 2025

- ↑ a b «Speculative Bubble: What it is, How it Works». Investopedia (em inglês). Consultado em 23 de fevereiro de 2025

- ↑ «After the Housing Boom : Interactive Table». web.archive.org. 30 de novembro de 2007. Consultado em 23 de fevereiro de 2025

- ↑ a b c «Home - SecurityNational Mortgage Company». www.snmcblog.com. Consultado em 23 de fevereiro de 2025

- ↑ a b c «Housing Affordability Index». www.nar.realtor (em inglês). 6 de fevereiro de 2025. Consultado em 23 de fevereiro de 2025

- ↑ New, Mike (27 de dezembro de 2014). «10th Annual Demographia International Housing Affordability Survey». Urban Reform Institute (em inglês). Consultado em 23 de fevereiro de 2025

- ↑ a b «Housing affordability erodes slightly in most regions of the country, says RBC Economics (2005) - Seek.estate». Seek.estate (em inglês). 1 de junho de 2014. Consultado em 23 de fevereiro de 2025

- ↑ a b c Wallison, Peter J. (6 de janeiro de 2014). «Opinion | The Bubble Is Back». The New York Times (em inglês). ISSN 0362-4331. Consultado em 23 de fevereiro de 2025

- ↑ a b c d e f g h i j k Publications, USA International Business (1 de janeiro de 2006). Us Residential Real Estate Investment & Business Guide for Foreigners (em inglês). [S.l.]: Lulu.com

- ↑ a b «The Federal Reserve Bank of San Francisco: Economic Research, Educational Resources, Community Development, Consumer and Banking Information». www.frbsf.org. Consultado em 23 de fevereiro de 2025. Cópia arquivada em 2 de maio de 2013

- ↑ FERRARI, Walter Junior A expansão territorial urbana de Marechal Cândido Rondon, PR: A produção da cidade a partir do campo. Dourados: Universidade Federal da Grande Dourados, 2009.

- ↑ a b Lei n° 10.257, de 10 de julho de 2001. Regulamenta os arts. 182 e 183 da Constituição Federal, estabelece diretrizes gerais da política urbana e dá outras providências.

- ↑ a b Estatuto da Cidade: função social da cidade e da propriedade. Alguns aspectos sobre população urbana e espaço Arquivado em 4 de novembro de 2014, no Wayback Machine., por Arlete Moysés Rodrigues. Cadernos Metrópole, n° 12, pp. 9-25, 2º sem. 2004.

- ↑ Dinâmica especulativa no processo de expansão urbana de Marechal Cândico Rondon, PR. Por Josiane de Oliveira Medeiros Führ e Edson dos Santos Dias.

- ↑ Plano de Regularização Fundiária do Município de Vespasiano. Por Manoel Teixeira Azevedo Junior e Leandro de Aguiar Souza. Fundação Israel Pinheiro. Arquivado em 14 de julho de 2014, no Wayback Machine.

- ↑ Renard, Vincent (1996). «Quelques caractéristiques des marchés fonciers et immobiliers». Economie et Statistique (1): 89–97. doi:10.3406/estat.1996.6086. Consultado em 29 de outubro de 2025

- ↑ Schaff, Clément (12 de maio de 2011). «Faut-il encourager l'accession à la propriété ?». Regards croisés sur l'économie (em francês) (1): 120–129. ISSN 1956-7413. doi:10.3917/rce.009.0120. Consultado em 29 de outubro de 2025

- ↑ Geerolf, François (12 de maio de 2011). «Une économie des bulles immobilières». Regards croisés sur l'économie (em francês) (1): 36–45. ISSN 1956-7413. doi:10.3917/rce.009.0036. Consultado em 29 de outubro de 2025

- ↑ Tirole, Jean (1982). «On the Possibility of Speculation under Rational Expectations». Econometrica (5): 1163–1181. ISSN 0012-9682. doi:10.2307/1911868. Consultado em 29 de outubro de 2025

- ↑ «Les secrets de l'expertise immobilière - Prix et valeurs - Philippe Favarger, Philippe Thalmann (EAN13 : 9782889152001)». EPFL Press (em francês). Consultado em 29 de outubro de 2025

- ↑ CartoImmo. «La Révolution de la Géolocalisation dans la Recherche Immobilère : Une Nouvelle Ère pour les Acquéreurs». CartoImmo (em francês). Consultado em 29 de outubro de 2025

- ↑ Bazin, Sylvie; Beckerich, Christophe; Delaplace, Marie (2 de junho de 2010). «Ligne à Grande Vitesse et marchés immobiliers résidentiels à Reims : entre attractivité, aménités et anticipations». Revue d’Économie Régionale & Urbaine (em francês) (2): 313–336. ISSN 0180-7307. doi:10.3917/reru.102.0313. Consultado em 29 de outubro de 2025

- ↑ Bonneval, Loïc (2006), Les agents immobiliers, révélateurs de la valorisation marchande des espaces, consultado em 29 de outubro de 2025

- ↑ Antoine, Casanova Enault Laure, Peris (27 de julho de 2022). «L'articulation des prix fonciers et immobiliers en France : une géographie des marchés locaux». Fonciers en débat (em francês). Consultado em 29 de outubro de 2025

- ↑ «Safe As Houses? A Historical Analysis of Property Prices by Neil Monnery - TheBookbag.co.uk book review». www.thebookbag.co.uk (em inglês). Consultado em 29 de outubro de 2025. Cópia arquivada em 28 de abril de 2025

- ↑ Bayon, Sabine Le; Péléraux, Hervé (1 de fevereiro de 2006). «L'exubérance rationnelle de l'immobilier». Revue de l'OFCE (em francês) (1): 83–114. ISSN 1265-9576. doi:10.3917/reof.096.0083. Consultado em 29 de outubro de 2025

- ↑ Batiactu (3 de abril de 2024). «La commission consultative des droits de l'homme préconise d'encadrer les prix du foncier». Batiactu (em francês). Consultado em 29 de outubro de 2025

- ↑ «La commission consultative des droits de l'homme préconise d'encadrer les prix du foncier». Batiactu (em francês). 3 de abril de 2024. Consultado em 29 de outubro de 2025

- ↑ Case, Karl E. (1986). «The market for single-family homes in the Boston area». New England Economic Review (em inglês) (May): 38–48. Consultado em 29 de outubro de 2025

- ↑ Case, Karl E.; Shiller, Robert J. (1 de outubro de 1988). «The Behavior of Home Buyers in Boom and Post-Boom Markets» (em inglês). Consultado em 29 de outubro de 2025

- ↑ Case, Karl E.; Shiller, Robert J. (1988). «The behavior of home buyers in boom and post-boom markets». New England Economic Review (em inglês) (Nov): 29–46. Consultado em 29 de outubro de 2025

- ↑ Case, Karl E.; Shiller, Robert J. (1 de outubro de 1988). «The Behavior of Home Buyers in Boom and Post-Boom Markets» (em inglês). Consultado em 29 de outubro de 2025

- ↑ Case, Karl E.; Shiller, Robert J. (1988). «The behavior of home buyers in boom and post-boom markets». New England Economic Review (em inglês) (Nov): 29–46. Consultado em 29 de outubro de 2025

- ↑ «Immobilier : la crise américaine peut toucher la France - Finances Personnelles». archive.wikiwix.com. Consultado em 29 de outubro de 2025

- ↑ Friggit, Jacques. «Prix des logements, produits financiers immobiliers et gestion des risques, Jacques Friggit». Chasse-aux-livres (em francês). Consultado em 29 de outubro de 2025

- ↑ Friggit, Jacques (12 de maio de 2011). «Quelles perspectives pour le prix des logements après son envolée ?». Regards croisés sur l'économie (em francês) (1): 14–32. ISSN 1956-7413. doi:10.3917/rce.009.0014. Consultado em 29 de outubro de 2025

- ↑ Offner, Jean-Marc (1993). «Les « effets structurants » du transport : mythe politique, mystification scientifique». L'Espace géographique (3): 233–242. doi:10.3406/spgeo.1993.3209. Consultado em 29 de outubro de 2025

- ↑ Bazin, Sylvie; Beckerich, Christophe; Delaplace, Marie; Masson, Sophie (2006). «La LGV Est-Européenne en Champagne-Ardenne : quels effets sur la cohésion territoriale champardennaise ?». Revue d'économie régionale et urbaine (em francês) (2). 245 páginas. doi:10.3917/reru.062.0245. Consultado em 29 de outubro de 2025

- ↑ Bazin, Sylvie; Beckerich, Christophe; Delaplace, Marie; Masson, Sophie (2006). «La LGV-Est Européenne en Champagne-Ardenne : quels effets sur la cohésion territoriale champardennaise ?». Revue d'économie régionale et urbaine (2): 245–261. Consultado em 29 de outubro de 2025

- ↑ Bonneval, Loïc (2006), Les agents immobiliers, révélateurs de la valorisation marchande des espaces, consultado em 29 de outubro de 2025

- ↑ «Les dommages collatéraux de la crise du logement sur les conditions de vie de la population Collateral damages of the housing crisis to the living conditions of the population». www.credoc.fr (em francês). 1 de dezembro de 2011. Consultado em 29 de outubro de 2025

- ↑ «Irrational Exuberance | Princeton University Press». press.princeton.edu (em inglês). 16 de agosto de 2016. Consultado em 29 de outubro de 2025

- ↑ Shiller, Robert J. (2005). Irrational Exuberance: (Second Edition). [S.l.]: Princeton University Press. Consultado em 29 de outubro de 2025

- ↑ «Irrational Exuberance». www.irrationalexuberance.com. Consultado em 29 de outubro de 2025

- ↑ a b «The Phases of a Bubble». BB Economy (em inglês). 22 de outubro de 2022. Consultado em 29 de outubro de 2025

- ↑ a b «Stages in a bubble – Lantern Capital» (em inglês). 2 de agosto de 2024. Consultado em 29 de outubro de 2025

- ↑ a b «Stages in a Bubble | The Geography of Transport Systems» (em inglês). 3 de fevereiro de 2018. Consultado em 29 de outubro de 2025

- ↑ Rodrigue, Dr. Jean-Paul. «Blogs - Jean-Paul Rodrigue». archive.wikiwix.com. Consultado em 29 de outubro de 2025

Leituras adicionais

- John Calverley (2004), Bubbles and how to survive them, N. Brealey. ISBN 1-85788-348-9

- Robert J. Shiller (2005). Irrational Exuberance, 2d ed. Princeton University Press. ISBN 0-691-12335-7.

- John R. Talbott (2003). The Coming Crash in the Housing Market, New York: McGraw-Hill, Inc. ISBN 0-07-142220-X.

- Andrew Tobias (2005). The Only Investment Guide You'll Ever Need (updated ed.), Harcourt Brace and Company. ISBN 0-15-602963-4.

- Eric Tyson (2003). Personal Finance for Dummies, 4th ed., Foster City, CA: IDG Books. ISBN 0-7645-2590-5.

- Burton G. Malkiel (2003). The Random Walk Guide to Investing: Ten Rules for Financial Success, New York: W. W. Norton and Company, Inc. ISBN 0-393-05854-9.

- Elizabeth Warren and Amelia Warren Tyagi (2003). The Two-Income Trap: Why Middle-Class Mothers and Fathers Are Going Broke, New York: Basic Books. ISBN 0-465-09082-6.

| Controle de autoridade |

|---|