Indústria manufatureira nos Estados Unidos

_and_Manufacturing_Employment.png)

A indústria manufatureira é um setor económico vital nos Estados Unidos.[1] Os Estados Unidos são o segundo maior fabricante do mundo, depois da República Popular da China, com uma produção real recorde em 2021 de 2,5 biliões de dólares.[2]

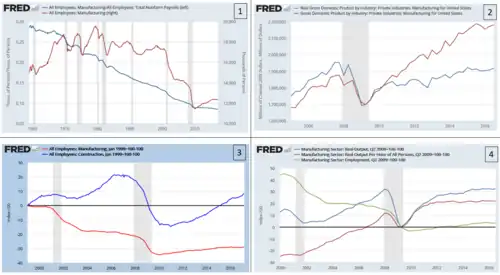

Em dezembro de 2016, a indústria manufatureira dos EUA empregava 12,35 milhões de pessoas. Um ano depois, em dezembro de 2017, o emprego na indústria manufatureira dos EUA cresceu em 207.000, ou 1,7%, funcionários.[3] Embora ainda seja uma grande parte da economia dos EUA, no primeiro trimestre de 2018 a indústria manufatureira contribuiu menos para o PIB do que o setor de "Finanças, seguros, imóveis, aluguel e leasing", o setor "Governo" ou o setor de "Serviços profissionais e empresariais".[3]

A produção industrial recuperou da Grande Recessão, atingindo um recorde histórico em 2021, mas o emprego na indústria tem diminuído desde a década de 1990, dando origem ao que é conhecido como uma "recuperação sem empregos", que tornou a criação ou preservação de empregos no setor manufatureiro um tópico importante na eleição presidencial dos Estados Unidos de 2016.[4]

Emprego

Os empregos na indústria ajudaram a construir a classe média dos EUA após Segunda Guerra Mundial, à medida que os EUA estabeleceram políticas pró-trabalhistas e enfrentaram uma concorrência global limitada. Entre 1980 e 1985, e novamente de 2001 a 2009, houve declínios abruptos nos empregos na indústria dos EUA; estima-se que 1/3 dos empregos na indústria dos EUA desapareceram nos oito anos entre 2001 e 2009, e poucos retornaram, o pior período para a indústria dos EUA desde a Grande Depressão.

Desde 1979, o número de empregos na indústria transformadora dos EUA tem vindo a diminuir, especialmente com o declínio acentuado em 2001 e 2007. A forma como o emprego na indústria transformadora dos EUA caiu fornece uma série de potenciais respostas políticas, incluindo informações sobre como a indústria está a mudar e o desemprego.[5]

Existem várias explicações possíveis para o declínio. Bill Lazonick argumenta que a legalização de empresas que compravam suas próprias ações em 1982 levou a bolhas sustentadas no mercado de ações que distorceram o investimento longe das instalações físicas. Outros apontam para a automação ou desenvolvimentos fora dos Estados Unidos, como a ascensão da China, o livre comércio globalizado e a inovação na cadeia de suprimentos. Isso provavelmente resultou na deslocalização de milhares de instalações de fabricação dos EUA e milhões de empregos na indústria para países com salários mais baixos. Enquanto isso, a inovação tecnológica aumentou a produtividade significativamente, o que significa que a produção industrial nos Estados Unidos aumentou em 80% desde a década de 1980, apesar das grandes perdas de empregos no setor manufatureiro durante o mesmo período.[6][7]

A indústria de manufatura dos EUA empregou 12,4 milhões de pessoas em março de 2017,[3] gerando uma produção (PIB nominal) de US$ 2,2 trilhões no terceiro trimestre de 2016, com um PIB real de US$ 1,9 trilhão em dólares de 2009.[8] A parcela de pessoas empregadas na manufatura em relação ao emprego total tem diminuído constantemente desde a década de 1960. O crescimento do emprego em indústrias como construção, finanças, seguros e imóveis, e serviços desempenhou um papel significativo na redução da participação geral da manufatura no emprego nos EUA. Em 1990, os serviços ultrapassaram a manufatura como o maior contribuinte para a produção geral da indústria privada e, em seguida, o setor de finanças, seguros e imóveis ultrapassou a manufatura em 1991.

Desde a entrada da China na Organização Mundial do Comércio em dezembro de 2001, o declínio dos empregos na indústria se acelerou.[6] O déficit comercial de bens dos EUA (importações maiores que exportações) com a China foi de aproximadamente US$ 350 bilhões em 2016.[9]

História

Entre 1980 e 1985, a indústria manufatureira dos EUA foi impactada negativamente, pois a produtividade japonesa aumentou rapidamente, levando a uma queda de 12% nos produtos japoneses e ao aumento das taxas de juros dos EUA que levaram à valorização do dólar americano. Essa foi a política oposta àquela que um aumento na produtividade japonesa teria ditado, e a ação política dos EUA tornou os produtos japoneses 30% mais baratos que os americanos até 1986. O setor de máquinas-ferramentas dos EUA nunca se recuperou desse golpe. Entre 1983 e 2005, as exportações dos EUA cresceram 340%, com as exportações de produtos manufaturados aumentando 407% nesse período.

Em 1983, os principais parceiros comerciais das exportações dos EUA eram Canadá (21% do total das exportações de mercadorias), Japão (11%), Reino Unido (5%), México (4%), Alemanha (4%), Holanda (4%), Arábia Saudita (3%), França (3%), Coreia do Sul (3%) e Bélgica e Luxemburgo (2%).

Em 2005, os principais mercados para as exportações dos EUA foram Canadá (24%), México (13%), Japão (6%), China (5%), Reino Unido (4%), Alemanha (4%), Coreia do Sul (3%), Holanda (3%), França (2%) e Taiwan (2%). Entre 1983 e 2005, as exportações para o México aumentaram 1.228%, permitindo que o país substituísse o Japão como o segundo maior mercado para as exportações dos EUA.

No primeiro trimestre de 2010, os principais mercados para as exportações de mercadorias dos EUA foram Canadá, México, China, Japão, Reino Unido, Alemanha, Coreia do Sul, Brasil, Holanda e Cingapura. Com exceção da Holanda, as exportações para todos esses países aumentaram no primeiro trimestre de 2010, em comparação com o mesmo trimestre de 2009. Notavelmente, as exportações para o Canadá aumentaram 22%, para o México 28% e para a China 47% nesse período. As exportações para os dois parceiros do NAFTA representaram quase um terço (32%) do comércio de mercadorias dos EUA no primeiro trimestre de 2010.

Previsão

- Dos 11,5 milhões de empregos líquidos criados (90%) no período de 2016 a 2026, 10,5% seriam na área de serviços. A taxa de crescimento de empregos no setor de serviços seria de cerca de 0,8%. No entanto, o setor de produção de bens, que inclui a indústria, adicionaria apenas 219 mil empregos nesse período, crescendo a uma taxa de 0,1%. [10]

- O emprego na indústria transformadora cairia de 12,3 milhões em 2016 para 11,6 milhões em 2026, um declínio de 736 mil. Em termos de percentagem de emprego, a indústria transformadora cairia de 7,9% em 2016 para 6,9% em 2026. [11]

- Esperava-se que o emprego em ocupações de produção (um subconjunto da indústria transformadora) caísse de 9,4 milhões em 2016 para 9,0 milhões em 2026 (um declínio de 4%), passando de 6,0% do emprego para 5,4%. [12]

- De acordo com a Associação das Indústrias de Semicondutores, até o final de 2022, a indústria de chips comprometeu quase US$ 200 bilhões para construir e expandir 40 fábricas em 16 estados, criando 40.000 empregos futuros. Segundo o Conselho de Defesa dos Recursos Naturais, um valor semelhante foi prometido às fábricas americanas que produzem carros elétricos e baterias. [13]

Política comercial

O emprego na indústria dos EUA tem diminuído constantemente como uma parcela do emprego total, de cerca de 28% em 1960 para 8% em março de 2017. O emprego na indústria caiu de 17,2 milhões de pessoas em dezembro de 2000 para 12,4 milhões em março de 2017, um declínio de cerca de 5,7 milhões ou cerca de um terço, mesmo com a população dos EUA aumentando de 220 milhões para 330 milhões no mesmo período.[3]

Embora o emprego na indústria transformadora dos EUA tenha diminuído, a produção esteve perto de um nível recorde em 2017 em termos de PIB real, indicando que a produtividade (produção por trabalhador) também melhorou significativamente.[14] Isto deve-se provavelmente à automatização, às cadeias de abastecimento globais, às melhorias de processos e a outras mudanças tecnológicas.[6]

O economista Paul Krugman argumentou em dezembro de 2016 que "o afastamento da indústria manufatureira pelos Estados Unidos não tem muito a ver com o comércio, e menos ainda com a política comercial". Ele também citou o trabalho de outros economistas que indicaram que os declínios no emprego industrial entre 1999 e 2011, devido à política comercial em geral e ao comércio com a China em particular, foram "menos de um quinto da perda absoluta de empregos industriais durante o período", mas que os efeitos foram significativos para as regiões diretamente impactadas por essas perdas.[15]

A Agenda de Política Comercial de 2023 da administração Biden concentrou-se no fortalecimento das indústrias nacionais e na minimização da dependência de cadeias de abastecimento estrangeiras.[16] O CHIPS and Science Act atribuiu quase 53bilhões de dólares para apoiar a produção de semicondutores nos EUA. O Departamento de Comércio dos EUA propôs a construção de 16 novas instalações de produção de semicondutores, o que colocaria os EUA numa posição de resiliência face aos fabricantes estrangeiros.[17]

Visão geral moderna

Os Estados Unidos são o segundo maior fabricante do mundo (depois da China), com uma produção real recorde no primeiro trimestre de 2018 de US$ 2,00 trilhões (ou seja, ajustada pela inflação em dólares de 2009), cerca de um por cento acima do pico de 2007, antes da Grande Recessão, de US$ 1,95 trilhão.[8] A indústria manufatureira dos EUA empregava 12,35 milhões de pessoas em dezembro de 2016 e 12,56 milhões em dezembro de 2017, um aumento de 207.000 ou 1,7%.[3]

A produção continua a evoluir, devido a factores como a tecnologia da informação, inovações na cadeia de abastecimento, como a conteinerização, empresas que desagregam tarefas que costumavam estar num único local ou negócio, barreiras reduzidas ao comércio e concorrência de países em desenvolvimento de baixo custo, como a China e o México.[4]

A fabricação é conduzida entre cadeias de suprimentos distribuídas globalmente, com vários estágios de produção conduzidos em diferentes países.[18] Por exemplo, peças automotivas podem ser fabricadas nos EUA, enviadas ao México para montagem e, em seguida, enviadas de volta aos EUA. Em alguns casos, os componentes do produto final cruzam a fronteira várias vezes. Estima-se que 40% do valor das importações dos EUA do México seja de conteúdo produzido nos EUA; esse número é de 25% para o Canadá, mas apenas 4% para a China. Esse "compartilhamento de produção" é uma indicação da natureza integrada das cadeias de suprimentos entre os EUA, México e Canadá na região do NAFTA.[19]

Balança comercial

Em 2016, os EUA exportaram US$ 1,051 bilhão em produtos manufaturados e importaram US$ 1,920 bilhão, um déficit de US$ 868 bilhões em produtos manufaturados. As maiores exportações foram equipamentos de transporte (US$ 252 bilhões), produtos químicos (US$ 174 bilhões), computadores e produtos eletrônicos (US$ 116 bilhões) e "Máquinas - Exceto Elétricas" (US$ 109 bilhões).[20]

Indústrias

Em 2019, a produção de bens duráveis e não duráveis representava US$ 3,1 trilhões de dólares e US$ 3 trilhões de dólares da produção bruta do PIB, respectivamente.[21]

No entanto, uma pesquisa de 2023 da McKinsey afirma que os números do PIB não capturam com precisão o impacto econômico da indústria. Em suas conclusões, embora a indústria tenha representado 11% do PIB dos EUA e 8% do emprego direto, ela impulsionou 20% do investimento de capital, 30% do crescimento da produtividade, 60% das exportações do país e arrecadou 70% do financiamento para pesquisa e desenvolvimento empresarial.[22]

- A participação dos Estados Unidos na atividade manufatureira global caiu de 28% em 2002, após o fim da recessão americana de 2001, para 16,5% em 2011. Desde então, a participação dos EUA aumentou para 18,6%, a maior participação desde 2009. Essas estimativas são baseadas no valor da manufatura de cada país em dólares americanos; parte do declínio na participação dos EUA deveu-se a uma queda de 23% no valor do dólar entre 2002 e 2011, e parte do aumento desde 2011 é atribuível a um dólar mais forte.

- A China desbancou os Estados Unidos como o maior país industrializado em 2010. Novamente, parte da ascensão da China, segundo essa medida, deveu-se à valorização de sua moeda, o renminbi, em relação ao dólar americano. O tamanho relatado do setor manufatureiro chinês diminuiu ligeiramente em 2015 devido a ajustes cambiais.

- A produção industrial, medida na moeda local de cada país ajustada pela inflação, tem crescido mais lentamente nos Estados Unidos do que na China, Coreia do Sul, Alemanha e México, mas mais rapidamente do que na maioria dos países europeus e no Canadá.

- O emprego na indústria de transformação caiu na maioria dos principais países produtores ao longo do último quarto de século. Nos Estados Unidos, o emprego na indústria de transformação diminuiu desde 1990, acompanhando as mudanças na Europa Ocidental e no Japão, embora o momento do declínio tenha variado de país para país.

- Os fabricantes dos EUA gastam muito mais em pesquisa e desenvolvimento (P&D) do que em qualquer outro país, mas os gastos dos fabricantes com P&D estão aumentando mais rapidamente em vários outros países.

- Os fabricantes em muitos países parecem estar investindo quantias cada vez maiores em P&D, em relação ao seu valor agregado. Os fabricantes norte-americanos investem aproximadamente 11% do valor agregado em P&D, um aumento de mais de três pontos percentuais desde 2002. Uma grande proporção da P&D dos fabricantes norte-americanos ocorre em setores de alta tecnologia, como os setores farmacêutico, eletrônico e aeronáutico, enquanto na maioria dos outros países a maior parcela da P&D ocorre em setores de média tecnologia, como os setores automotivo e de máquinas.[23]

Veja também

Referências

- ↑ «The State of Manufacturing in the United States». International Trade Administration. 2010. Consultado em 10 de março de 2013. Arquivado do original em 26 de fevereiro de 2013

- ↑ The World Bank Group. «Manufacturing, value added (current US$)». Consultado em 1 de dezembro de 2023

- ↑ a b c d e «FRED Graph – FRED – St. Louis Fed». fred.stlouisfed.org

- ↑ a b «Politicians cannot bring back old-fashioned factory jobs». The Economist

- ↑ Fort, Teresa; Pierce, Justin; Schott, Peter (18 de agosto de 2020). «The evolution of US manufacturing». VoxEU.org. Consultado em 29 de novembro de 2021

- ↑ a b c Autor, David H.; Dorn, David; Hanson, Gordon H. (2016). «The China Shock: Learning from Labor Market Adjustment to Large Changes in Trade» (PDF). Annual Review of Economics. 8 (1): 205–240. doi:10.1146/annurev-economics-080315-015041

- ↑ Desilver, Drew (25 de julho de 2017). «U.S. manufacturing producing more with fewer workers». Pew Research Center (em inglês). Consultado em 18 de agosto de 2019

- ↑ a b «FRED Graph – FRED – St. Louis Fed». fred.stlouisfed.org

- ↑ Division, US Census Bureau Foreign Trade. «Foreign Trade: Data». www.census.gov

- ↑ «Employment Projections: 2016–26 Summary». www.bls.gov

- ↑ «Employment by major industry sector». www.bls.gov

- ↑ «Employment by major occupational group». www.bls.gov

- ↑ Goodman, Peter S. (25 de março de 2023). «The Lure of the 'Made in America' Sales Pitch». The New York Times. New York Times

- ↑ «FRED Graph – FRED – St. Louis Fed». fred.stlouisfed.org

- ↑ «Paul Krugman-Trade and Manufacturing Employment-December 4, 2016» (PDF)

- ↑ «USTR Releases President Biden's 2023 Trade Policy Agenda and 2022 Annual Report». United States Trade Representative (em inglês). Consultado em 16 de abril de 2025

- ↑ «Two Years Later: Funding from CHIPS and Science Act Creating Quality Jobs, Growing Local Economies, and Bringing Semiconductor Manufacturing Back to America | U.S. Department of Commerce». www.commerce.gov (em inglês). 9 de agosto de 2024. Consultado em 16 de abril de 2025

- ↑ «CRS-NAFTA-Villarreal and Fergusson-February 22, 2017» (PDF)

- ↑ «Growing Together: Economic Ties between the United States and Mexico». 26 de setembro de 2016

- ↑ Analysis, US Department of Commerce, BEA, Bureau of Economic. «Bureau of Economic Analysis». www.bea.gov

- ↑ «Interactive Access to Industry Economic Accounts Data: GDP by Industry». Bureau of Economic Analysis. Consultado em 26 de agosto de 2019

- ↑ «US manufacturing: The next frontier for sustainable, inclusive growth». McKinsey & Company. Consultado em 19 de abril de 2023

- ↑ «CRS-Marc Levinson-U.S. Manufacturing in International Perspective-January 18, 2017» (PDF)